La norme VSME (Voluntary Sustainability Reporting Standard for SMEs) a été publiée par l’EFRAG en décembre 2024 comme référentiel volontaire de reporting durabilité adapté aux PME. Après l’accord Omnibus I (décembre 2025), environ 80 % des entreprises initialement prévues dans le champ du reporting obligatoire CSRD sortiraient du périmètre, le seuil ayant été relevé à 1 000 salariés. La VSME structure leur démarche ESG en deux modules — basique (51 points de données) et complet (42 points additionnels) — sans audit obligatoire ni double matérialité formalisée. Son adoption volontaire répond à des pressions concrètes : clients grands comptes, banques et appels d’offres publics.

📋 Sommaire de l’article

- La norme VSME : définition et origine officielle

- Qui est concerné par la norme VSME après l’Omnibus I ?

- Structure de la norme VSME : module basique et module complet

- Pourquoi adopter la VSME quand on n’y est pas obligé : 6 raisons concrètes

- Comment démarrer son reporting VSME : 5 étapes pratiques

- VSME vs CSRD/ESRS : tableau comparatif des différences clés

- Outils, ressources et accompagnement pour adopter la norme VSME

- Quiz : quel module VSME correspond à votre PME ?

- FAQ — Les questions fréquentes des dirigeants de PME sur la norme VSME

- Questions fréquentes sur vsme

Exemptées de la CSRD par l’accord Omnibus I, des millions de PME européennes se retrouvent face à une question stratégique : renoncer à tout reporting de durabilité ou adopter un cadre volontaire adapté à leur taille ? L’EFRAG a répondu à cette question en décembre 2024 avec la publication définitive de la norme VSME. Ce référentiel allégé permet aux PME de structurer leur communication ESG sans la complexité des standards ESRS, tout en répondant aux attentes croissantes des banques, des grands clients et des investisseurs.

La norme VSME : définition et origine officielle

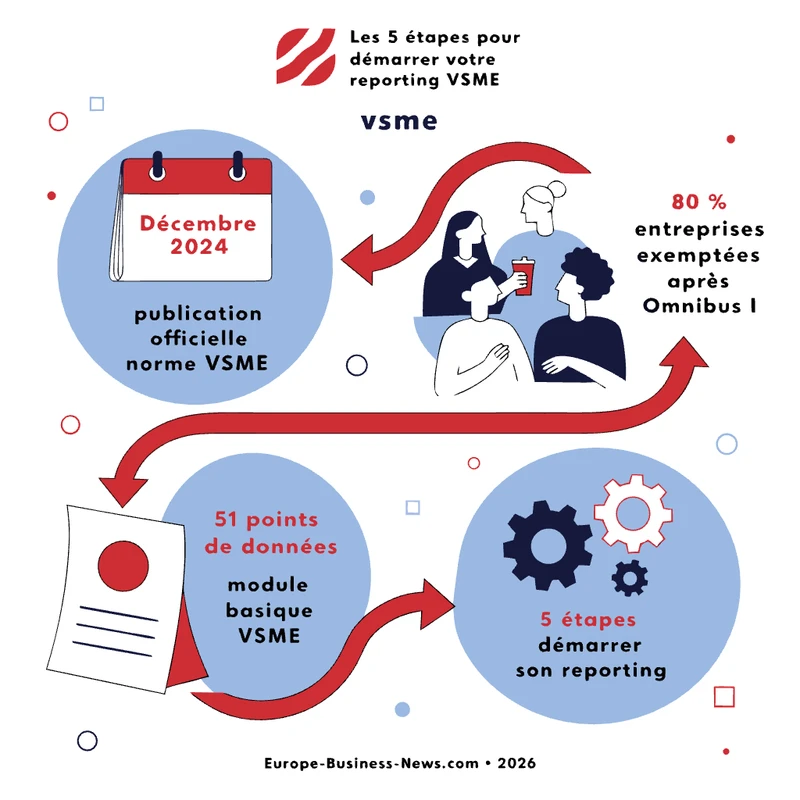

Un standard publié par l’EFRAG en décembre 2024

L’EFRAG (European Financial Reporting Advisory Group) est l’organisme mandaté par la Commission européenne pour élaborer les normes européennes de reporting de durabilité. C’est lui qui a rédigé les ESRS, les standards obligatoires de la CSRD. En décembre 2024, l’EFRAG a publié la version définitive de la VSME — sigle de Voluntary Sustainability Reporting Standard for SMEs.

Ce standard est né d’un constat simple : les PME non couvertes par la CSRD subissaient néanmoins une pression croissante pour communiquer sur leurs performances ESG, sans disposer d’un cadre adapté à leur taille. L’EFRAG a donc conçu la VSME comme une réponse proportionnée, disponible gratuitement sur efrag.org.

Comme l’indique l’EFRAG lui-même : « Le VSME est volontaire, destiné aux entreprises de moins de 250 salariés, aligné sur les ESRS, et vise à améliorer la gestion de la durabilité par les PME et à construire une économie plus inclusive. » La Commission européenne a officialisé son soutien au référentiel par la Recommandation UE 2025/1710 du 30 juillet 2025.

Un référentiel allégé, pas une contrainte réglementaire

La VSME est une norme volontaire destinée aux PME non cotées, utilisée pour structurer le reporting de durabilité. C’est une différence philosophique fondamentale avec les ESRS : là où ces derniers exigent des ressources humaines, techniques et financières significatives, la VSME est pensée pour être accessible sans consultant spécialisé ni système d’information dédié.

La norme compte environ 93 points de données au total (51 dans le module basique, 42 dans le module complet), contre un volume nettement supérieur pour les ESRS applicables aux grandes entreprises. Aucun audit externe n’est imposé, et la double matérialité formalisée n’est pas requise.

Pour les dirigeants qui souhaitent d’abord comprendre la CSRD avant d’aborder la VSME, le dossier complet sur la CSRD d’Europe Business News pose toutes les bases réglementaires nécessaires.

Qui est concerné par la norme VSME après l’Omnibus I ?

L’Omnibus I : environ 80 % des entreprises sorties du champ obligatoire

L’accord Omnibus I, conclu en décembre 2025, relève le seuil d’application de la CSRD de 250 à 1 000 salariés et exclut les PME cotées en bourse qui constituaient la troisième vague d’entrée dans le dispositif. Résultat : environ 80 % des entreprises initialement prévues dans le champ du reporting obligatoire sortiraient du périmètre avec ce relèvement de seuil.

Ce changement majeur transforme le paysage réglementaire pour des millions d’entreprises européennes. Pour comprendre précisément quelles entreprises sont touchées et selon quel calendrier, l’article Omnibus CSRD : les changements pour les entreprises en 2026 détaille l’ensemble des modifications.

La VSME devient ainsi le référentiel naturel pour ces entreprises exemptées qui souhaitent néanmoins structurer leur démarche ESG — sans y être contraintes.

Les trois profils de PME que la VSME cible en priorité

Profil 1 — PME cotées de moins de 1 000 salariés. Exemptées de la CSRD par l’Omnibus I, elles restent sous pression de leurs actionnaires et des marchés financiers, qui exigent une transparence ESG minimale. La VSME leur offre un cadre reconnu sans la lourdeur des ESRS.

Profil 2 — PME fournisseurs de grands groupes soumis à la CSRD. Un équipementier automobile de 180 salariés ou un sous-traitant agroalimentaire reçoit des questionnaires ESG de ses clients grands comptes. Même encadré par l’Omnibus, cet effet de ruissellement persiste. La VSME structure une réponse standardisée et crédible.

Profil 3 — PME en quête de financement vert ou d’appels d’offres publics. Les banques et les acheteurs publics intègrent des critères ESG dans leurs décisions. Une PME dotée d’un reporting VSME dispose d’un avantage mesurable face à des concurrents sans démarche formalisée.

Le cap de chaîne de valeur : une protection pour les PME

L’Omnibus I introduit un mécanisme clé : le « cap de chaîne de valeur ». Pour les partenaires commerciaux de moins de 1 000 salariés, les demandes d’informations ESG formulées dans le cadre de la CSRD sont en principe limitées aux indicateurs couverts par la VSME. Si la grande entreprise requiert davantage d’informations, elle doit recourir à des estimations.

Ce mécanisme fait de la VSME la langue commune des échanges de données ESG dans les chaînes de valeur européennes. Une PME peut légitimement répondre à un grand donneur d’ordre : « Voici mon rapport VSME — c’est la limite de ce que vous pouvez m’exiger. »

Structure de la norme VSME : module basique et module complet

Le module basique (Basic Module) : 11 thématiques, 51 points de données

Le Basic Module regroupe 11 thématiques de divulgation (B1 à B11) et environ 51 points de données. Il couvre les indicateurs ESG fondamentaux collectables en interne, sans outil spécialisé.

- Environnement : consommation d’énergie, émissions scope 1 et 2, gestion des déchets, consommation d’eau si pertinente

- Social : effectifs, accidents du travail, formation, rémunération, égalité professionnelle

- Gouvernance : conduite des affaires, lutte anticorruption

Ces données sont généralement déjà disponibles dans la comptabilité, les registres RH ou les factures d’énergie de l’entreprise. Le module basique est la porte d’entrée recommandée pour toute PME qui part de zéro.

Le module complet (Comprehensive Module) : 42 points de données additionnels

Le Comprehensive Module ajoute environ 42 points de données supplémentaires. Son contenu est plus exigeant : stratégie et modèle d’affaires au regard de la durabilité, émissions scope 3, plans de transition climatique, droits humains dans la chaîne de valeur, diversité dans la gouvernance, revenus issus de secteurs sensibles (énergies fossiles notamment).

Ce module s’adresse aux PME qui entretiennent des relations avec des partenaires financiers ou commerciaux particulièrement exigeants. Il reste néanmoins allégé par rapport aux ESRS : le module de base de la VSME se limite à 11 thématiques de divulgation, contre plus de 80 thématiques et sous-thématiques pour les ESRS applicables aux grandes entreprises.

Le principe d’applicabilité : renseigner uniquement ce qui concerne l’entreprise

Contrairement aux ESRS, la VSME ne requiert pas d’analyse formelle de double matérialité. La norme est volontaire et simplifiée : chaque exigence est conditionnelle à l’activité de l’entreprise, sans les formalismes imposés par les standards ESRS.

L’EFRAG recommande néanmoins un exercice de matérialité simplifié, surtout pour le module complet. Cet exercice se déroule en quatre étapes concrètes :

- Analyser le contexte de l’entreprise (secteur, géographie, modèle d’affaires)

- Identifier les enjeux ESG potentiellement significatifs pour l’activité

- Consulter les parties prenantes clés (salariés, clients, fournisseurs)

- Prioriser les thématiques à renseigner en priorité

Ce processus reste beaucoup moins formalisé que la double matérialité CSRD, et peut être réalisé en quelques heures par une PME bien organisée.

Pourquoi adopter la VSME quand on n’y est pas obligé : 6 raisons concrètes

Répondre aux attentes des grands clients soumis à la CSRD

Les grandes entreprises soumises à la CSRD collectent des données ESG auprès de leurs fournisseurs pour alimenter leur propre reporting. Ce « trickle-down effect » persiste même après l’Omnibus, encadré mais réel. Un fournisseur automobile de 300 salariés ou un sous-traitant agroalimentaire reçoit des dizaines de questionnaires ESG différents chaque année.

La VSME offre un cadre standardisé qui permet de répondre une fois pour toutes, de façon structurée et crédible. Comme l’indique le cabinet Cuatrecasas : « La norme VSME a été conçue comme une réponse pratique au spillover effect de la CSRD : elle permet aux PME de répondre de manière efficace et proportionnée aux demandes d’informations provenant de grandes entreprises. » Le gain de temps est immédiat, la crédibilité renforcée.

Accéder au financement vert et aux taux bonifiés

Les banques et investisseurs ont besoin de données ESG standardisées pour respecter leurs propres obligations réglementaires — SFDR, Pilier 3 ABE, indices climatiques. Certains produits de financement vert conditionnent des taux bonifiés à la fourniture d’indicateurs ESG vérifiables.

La Commission européenne encourage explicitement les banques à baser leurs demandes sur la VSME pour leurs PME clientes. Bpifrance figure parmi les acteurs qui intègrent désormais ce référentiel dans leurs dispositifs d’accompagnement. Comme le résume Generation Impact : « Le VSME change fondamentalement la dynamique de collecte de données ESG dans les banques, non pas en ajoutant un cadre de plus, mais en remplaçant la multitude de questionnaires par un seul jeu de données standardisé. »

Gagner des appels d’offres et renforcer son positionnement concurrentiel

Les marchés publics et privés intègrent des critères RSE dans leurs cahiers des charges. Une PME dotée d’un reporting VSME structuré dispose d’un avantage concret sur ses concurrents sans démarche formalisée. La VSME n’est pas un fardeau administratif : c’est un argument commercial adossé à un standard européen reconnu par la Commission.

Anticiper de futures obligations réglementaires

La Commission européenne travaille sur un projet de norme volontaire basée sur la VSME, adoptable par acte délégué pour les entreprises de moins de 1 000 salariés. Le paysage réglementaire européen évolue. Les PME qui construisent dès maintenant leurs processus de collecte de données progressivement éviteront une mise en conformité dans l’urgence si les seuils venaient à évoluer. La VSME est conçue pour être compatible avec les ESRS — une montée en maturité naturelle et préparée. Le dossier CSRD d’Europe Business News détaille ces perspectives réglementaires.

Comment démarrer son reporting VSME : 5 étapes pratiques

Étape 1 : cartographier ses données disponibles et choisir son module

La première action consiste à inventorier les données ESG déjà disponibles en interne : factures d’énergie (électricité, gaz, carburant), registre des accidents du travail, données RH (effectifs, parité, formations). Ces données existent souvent dans la comptabilité ou les registres obligatoires. Le principe d’applicabilité de la VSME simplifie ce premier tri : seuls les indicateurs pertinents pour l’activité sont à renseigner. Partir systématiquement du module basique.

Étape 2 : mobiliser une personne référente en interne

La VSME ne nécessite pas un département RSE dédié. Un DAF, un responsable RH ou un office manager formé peut piloter la démarche. Il convient de désigner un référent VSME clairement identifié, de le former via les ressources gratuites disponibles sur efrag.org, le portail RSE ou l’AFNOR, et de cartographier les sources de données par service.

Étapes 3 à 5 : collecter, formaliser et communiquer les données

Étape 3 — Collecter. L’EFRAG met à disposition gratuitement sur efrag.org un tableur structuré pour renseigner les indicateurs VSME. Aucun logiciel propriétaire n’est nécessaire pour le module basique.

Étape 4 — Formaliser. Le format de publication est libre : rapport PDF, tableau Excel, section dédiée sur le site web de l’entreprise. La VSME n’impose pas de modèle standardisé. Un audit externe n’est pas obligatoire, mais une revue interne est recommandée pour la crédibilité du document.

Étape 5 — Communiquer. Partager les résultats avec les parties prenantes ciblées — banque, client grand compte, investisseur — en précisant le référentiel utilisé. Ce reporting devient un outil de dialogue et la base naturelle pour une montée en maturité vers le module complet.

Démarrer par le module basique de la VSME est accessible à toute PME en quelques semaines, avec une seule personne référente et les données déjà disponibles en interne. Les ressources EFRAG (efrag.org), l’AFNOR et Bpifrance offrent un accompagnement gratuit ou subventionné pour les premières étapes. L’audit externe n’est pas obligatoire — la crédibilité repose sur la rigueur de la collecte et la transparence de la communication.

VSME vs CSRD/ESRS : tableau comparatif des différences clés

Quatre critères de comparaison essentiels

Quatre axes distinguent fondamentalement les deux référentiels. D’abord, le caractère obligatoire : la VSME est volontaire, la CSRD est contraignante au-delà de 1 000 salariés après Omnibus I. Ensuite, le volume d’indicateurs : la VSME propose environ 93 points de données (51 basique + 42 complet) contre un volume nettement supérieur pour les ESRS. Troisièmement, l’audit : la CSRD exige une assurance externe (limitée puis raisonnée), la VSME n’en impose aucune. Enfin, la matérialité : la CSRD impose une double matérialité formalisée, la VSME retient un principe d’applicabilité simplifié.

| Critère | Norme VSME | CSRD / ESRS |

|---|---|---|

| Caractère obligatoire | Volontaire | Obligatoire (> 1 000 salariés après Omnibus I) |

| Entreprises cibles | PME, TPE, ETI exemptées | Grandes entreprises, sociétés cotées |

| Nombre d’indicateurs | ~93 datapoints (51 basique + 42 complet) | Volume nettement supérieur (ESRS) |

| Modules / standards | 2 (Basique + Complet) | 12 standards thématiques ESRS |

| Audit obligatoire | Non | Oui (assurance limitée, puis raisonnée) |

| Analyse de matérialité | Simplifiée / principe d’applicabilité | Double matérialité formalisée |

| Sanctions | Aucune | Amendes et sanctions réglementaires |

| Base juridique | Recommandation UE 2025/1710 | Directive UE 2022/2464 |

La VSME n’est pas une version allégée de la CSRD : c’est un référentiel distinct, proportionné aux ressources des PME. Sa compatibilité avec les ESRS en fait néanmoins une passerelle naturelle vers le reporting obligatoire, si les seuils réglementaires venaient à évoluer.

Outils, ressources et accompagnement pour adopter la norme VSME

Les ressources officielles de l’EFRAG

Le site efrag.org constitue le point d’entrée officiel pour toute démarche VSME. L’EFRAG y met à disposition le texte intégral de la norme, téléchargeable gratuitement, ainsi qu’un tableur de collecte de données pré-structuré.

Des FAQ et guides d’implémentation complètent ce corpus documentaire. Ces ressources sont principalement en anglais, mais des traductions et adaptations nationales existent pour plusieurs pays membres, dont la France.

Les acteurs français d’accompagnement : AFNOR, CPME, Bpifrance

L’AFNOR assure l’adaptation et la traduction des normes pour le marché français. Elle propose des ressources pédagogiques et des formations pour accompagner les PME dans la prise en main de la VSME.

La CPME accompagne ses adhérents sur la mise en œuvre pratique de la VSME, via des guides sectoriels et des sessions d’information dédiées aux dirigeants de PME et TPE.

Bpifrance propose des diagnostics durabilité et des dispositifs de financement orientés transition ESG. Ses programmes s’adressent spécifiquement aux PME souhaitant structurer leur démarche RSE.

Le portail RSE du gouvernement français (portail-rse.beta.gouv.fr) centralise les ressources réglementaires et pédagogiques adaptées aux TPE-PME. Il propose notamment le tableur officiel de l’EFRAG traduit en français et des explications sur les critères de taille VSME.

Quiz : quel module VSME correspond à votre PME ?

Le choix entre le module basique et le module complet dépend de plusieurs facteurs : taille de l’entreprise, pression des partenaires commerciaux, maturité RSE interne et objectifs de financement. Un outil de diagnostic rapide permet d’orienter ce choix en quelques minutes.

Ce quiz guide le dirigeant à travers cinq questions clés — effectif, niveau de demandes ESG reçues, données disponibles, objectifs et ressources internes — pour identifier le module VSME le plus adapté à son profil et à sa situation actuelle.

[Quiz interactif — Quel module VSME correspond à votre PME ? Faites le test]

FAQ — Les questions fréquentes des dirigeants de PME sur la norme VSME

- Qu’est-ce que la norme VSME ?

- La VSME est une norme volontaire de reporting durabilité publiée par l’EFRAG en décembre 2024, destinée aux PME non cotées. Elle est officiellement recommandée par la Commission européenne depuis juillet 2025 (Recommandation UE 2025/1710) et structurée en deux modules : basique et complet.

- La norme VSME est-elle obligatoire pour les PME ?

- Non. L’accord Omnibus I (décembre 2025) prévoit que environ 80 % des entreprises initialement visées par la CSRD sortiraient du périmètre obligatoire, le seuil ayant été relevé à 1 000 salariés. La VSME reste un référentiel volontaire, recommandé mais non imposé.

- Quelle est la différence entre le module basique et le module complet ?

- Le module basique couvre 51 datapoints essentiels (énergie, eau, déchets, parité, accidents du travail). Le module complet ajoute 42 datapoints pour couvrir la chaîne de valeur et des indicateurs plus détaillés. Les PME peuvent démarrer par le basique et évoluer progressivement.

- Pourquoi adopter la VSME sans y être obligé ?

- Les grands clients soumis à la CSRD exigent des données ESG à leurs fournisseurs. Les banques conditionnent l’accès aux prêts verts à des informations de durabilité. La VSME remplace avantageusement les dizaines de questionnaires ad hoc reçus de partenaires et renforce la position dans les appels d’offres.

- Quelle est la différence entre la VSME et la CSRD ?

- La CSRD est obligatoire pour les entreprises de plus de 1 000 salariés, soumise à audit externe et à double matérialité formalisée. La VSME est volontaire, sans audit obligatoire, avec un nombre réduit d’indicateurs et une approche de matérialité simplifiée, proportionnée aux ressources des PME.

- Comment télécharger la norme VSME ?

- La norme est téléchargeable gratuitement sur efrag.org. Des traductions françaises sont disponibles via l’AFNOR. Le portail RSE gouvernemental (portail-rse.beta.gouv.fr) propose également des ressources pédagogiques adaptées aux TPE-PME françaises.

- Mon entreprise de 200 salariés est-elle concernée ?

- Oui. En dessous du seuil de 1 000 salariés fixé par l’Omnibus I, elle est exemptée du reporting obligatoire CSRD. Elle peut toutefois adopter volontairement la VSME pour répondre aux attentes de ses clients grands comptes, banques et partenaires soumis à la CSRD.

- Combien de temps faut-il pour mettre en place un reporting VSME ?

- Le module basique peut être déployé en quelques semaines par une PME organisée, avec une personne dédiée à mi-temps. La plupart des données requises (factures d’énergie, registre du personnel, bilan déchets) sont déjà disponibles dans la comptabilité ou les registres obligatoires.

- Existe-t-il des aides financières pour adopter la VSME ?

- Oui. Bpifrance propose diagnostics et financements pour la transition ESG. L’ADEME accompagne les démarches environnementales. La CPME et les chambres de commerce proposent formations et ateliers. Des programmes régionaux permettent de mobiliser des consultants RSE agréés.

- La norme VSME sera-t-elle un jour obligatoire ?

- La Commission européenne prépare un acte délégué pour adopter une norme volontaire basée sur la VSME pour les entreprises de moins de 1 000 salariés. Pour l’heure, elle reste volontaire.

Questions fréquentes sur vsme

La norme VSME est-elle obligatoire pour les PME françaises ?

Non. La norme VSME est un référentiel volontaire, sans sanction en cas de non-adoption. Le Portail RSE rappelle explicitement que la démarche est volontaire.

Quelle est la différence entre la VSME et la CSRD ?

La CSRD impose un reporting obligatoire aux grandes entreprises (plus de 1 000 salariés selon les accords Omnibus I), soumis à assurance externe. La VSME est un standard volontaire conçu pour les PME de moins de 250 salariés, proportionné et sans audit obligatoire.

Combien coûte la mise en place d’un reporting VSME ?

Le texte officiel et le tableur EFRAG sont accessibles gratuitement. Les coûts varient selon le recours éventuel à un accompagnement externe ; aucun montant standard n’est fixé par la réglementation.

Faut-il faire auditer son rapport VSME par un commissaire aux comptes ?

Non, aucune obligation d’audit ou d’assurance externe n’est prévue dans le cadre vsme. Le caractère volontaire du référentiel exclut toute exigence de vérification tierce imposée.

Une PME de moins de 50 salariés peut-elle utiliser la VSME ?

Oui. La recommandation de la Commission européenne (2025/1710) invite explicitement les PME non cotées et les micro-entreprises à utiliser la VSME pour publier volontairement des informations de durabilité.

Le module basique suffit-il pour répondre aux demandes des banques ?

Le module basique couvre 51 points de données alignés sur les obligations réglementaires des institutions financières (SFDR, exigences ABE). Il constitue généralement une base suffisante pour répondre aux demandes courantes des banques.

Où télécharger gratuitement le texte officiel de la norme VSME ?

Le tableur officiel EFRAG, traduit en français, est disponible gratuitement sur le site de l’EFRAG. Le Portail RSE renvoie également vers ce document pour renseigner les indicateurs vsme.

La VSME remplace-t-elle les questionnaires RSE des grands donneurs d’ordre ?

C’est l’objectif affiché. Le « cap de chaîne de valeur » introduit par Omnibus I incite les entreprises en scope CSRD à limiter leurs demandes aux fournisseurs de moins de 1 000 salariés aux seuls indicateurs vsme.

Quand la norme VSME a-t-elle été publiée et par qui ?

La norme vsme a été publiée en décembre 2024 par l’EFRAG, puis entérinée par la recommandation de la Commission européenne du 30 juillet 2025 (recommandation UE 2025/1710).