La directive omnibus CSRD (Directive (UE) 2026/470), publiée au Journal officiel de l’UE le 26 février 2026, réduit d’environ 80 % le nombre d’entreprises soumises à l’obligation de reporting de durabilité en relevant le seuil à plus de 1 000 salariés et 450 M€ de chiffre d’affaires net. Les PME cotées sont définitivement exemptées, les normes ESRS simplifiées et les fournisseurs PME protégés contre la sur-sollicitation de leurs clients grands comptes. Les entreprises concernées produiront leur premier rapport sur l’exercice 2027, publié en 2028.

📋 Sommaire de l’article

- Le paquet Omnibus I : origines et objectifs de la réforme CSRD

- Chronologie officielle de l’omnibus CSRD : de la proposition à l’entrée en vigueur

- Les 5 mesures omnibus CSRD qui changent tout pour les entreprises

- Tableau comparatif : CSRD avant et après la directive omnibus

- Qui est encore concerné par la CSRD après omnibus ? déterminer son éligibilité

- Vous êtes sorti du périmètre CSRD : ce que vous devez faire concrètement

- Vous restez en scope CSRD : le nouveau calendrier d’application post-omnibus

- Omnibus CSRD et agenda de compétitivité de l’UE : enjeux et critiques

- FAQ — directive omnibus CSRD : toutes les réponses pour les dirigeants et DAF

- Conclusion : omnibus CSRD, un tournant réglementaire qui exige une réponse stratégique

- Questions fréquentes sur omnibus CSRD

La directive Omnibus I marque un tournant dans la politique réglementaire européenne en matière de durabilité. Initiée dans le sillage du rapport Draghi sur la compétitivité et des priorités affichées par la Commission von der Leyen II, elle réduit radicalement le périmètre de la CSRD, adoptée en 2022. Environ 80 % des entreprises initialement concernées sortent du dispositif obligatoire. Pour les dirigeants, DAF et responsables RSE, l’enjeu est immédiat : identifier si leur entreprise reste en scope, comprendre le nouveau calendrier et anticiper les obligations concrètes qui demeurent.

Le paquet Omnibus I : origines et objectifs de la réforme CSRD

La CSRD initiale : rappel du dispositif adopté en 2022

La directive CSRD (Corporate Sustainability Reporting Directive), adoptée fin 2022 sous la référence Directive 2022/2464, a profondément refondu les obligations européennes de reporting extra-financier. Elle remplaçait la directive NFRD, jugée trop limitée dans son périmètre et trop peu harmonisée dans son contenu.

Son objectif central : imposer aux grandes entreprises et aux sociétés cotées une publication détaillée sur leurs risques et opportunités environnementaux, sociaux et de gouvernance, ainsi que sur leurs impacts sur les personnes et la planète. La CSRD introduit le principe de double matérialité, les normes ESRS comme référentiel obligatoire et l’exigence d’une vérification indépendante des informations publiées.

Dans sa version originale, la CSRD ciblait environ 50 000 entreprises en Europe, selon les estimations reprises par Accountancy Europe. Le dispositif s’organisait en trois vagues d’entrée en vigueur : d’abord les grandes entreprises déjà soumises à la NFRD, puis les autres grandes entreprises, puis les PME cotées. Les normes ESRS, adoptées en 2023, définissaient plus de 1 000 points de données potentiels. C’est précisément ce volume qui a nourri les critiques sur la charge administrative.

Pourquoi l’UE a décidé de simplifier : l’agenda de compétitivité

Le contexte politique a basculé à l’automne 2024. Le rapport Draghi sur la compétitivité européenne, publié en septembre 2024, dressait un constat sévère : la réglementation excessive pèse sur la capacité des entreprises européennes à rivaliser avec leurs concurrentes américaines et chinoises. Il appelait à un choc de simplification.

La Commission von der Leyen II, reconduite en 2024, a fait de la réduction des charges administratives une priorité explicite. Elle vise une réduction de 37,5 milliards d’euros par an de la charge administrative pour les entreprises d’ici 2030. Les fédérations industrielles et plusieurs États membres réclamaient depuis plusieurs mois un allègement des obligations CSRD, jugées disproportionnées pour les ETI et les entreprises en forte croissance.

Une première mesure transitoire a précédé la réforme de fond : la directive dite « Stop-the-clock », qui a reporté de deux ans l’entrée en application pour les vagues 2 et 3. Ce texte préparait politiquement le terrain pour la refonte structurelle portée par l’Omnibus. La Commission a maintenu que ces ajustements ne remettaient pas en cause les objectifs du Pacte vert : « La directive Omnibus I vise à simplifier la législation de l’UE en matière de durabilité et à réduire les charges administratives pour les entreprises, tout en préservant les objectifs du Pacte vert pour l’Europe », a-t-elle indiqué.

Le paquet Omnibus I en bref : CSRD et CSDDD réformées ensemble

Le paquet Omnibus I ne se limite pas à la CSRD. Il modifie simultanément deux instruments réglementaires majeurs : la CSRD (reporting de durabilité) et la CSDDD (devoir de vigilance sur les droits humains et l’environnement). Ces deux textes sont réformés dans une logique cohérente de simplification et de proportionnalité.

Sur la CSDDD, le seuil d’application est relevé à plus de 5 000 salariés et 1,5 milliard d’euros de chiffre d’affaires net, réduisant le périmètre d’environ 70 %. Le présent article se concentre sur le volet CSRD, qui concerne le plus grand nombre d’entreprises.

Le signal politique global est celui d’une simplification réglementaire assumée. Comme le souligne EY, « le train de mesures Omnibus vise à rationaliser les publications d’informations sur la durabilité en réduisant les déclarations et en apportant des clarifications, mais il ne supprime ni la CSRD ni le principe de double matérialité ». Pour aller plus loin sur l’ensemble du dispositif CSRD, le dossier CSRD d’Europe Business News offre une vue d’ensemble structurée.

Chronologie officielle de l’omnibus CSRD : de la proposition à l’entrée en vigueur

Les étapes clés de l’adoption (février 2025 – mars 2026)

Le processus législatif de la directive Omnibus I a été mené à un rythme soutenu, en moins d’un an entre la proposition initiale et l’entrée en vigueur. Le tableau ci-dessous retrace les étapes confirmées par les sources officielles.

| Date | Étape | Institution |

|---|---|---|

| 26 février 2025 | Proposition du paquet Omnibus I | Commission européenne (ec.europa.eu) |

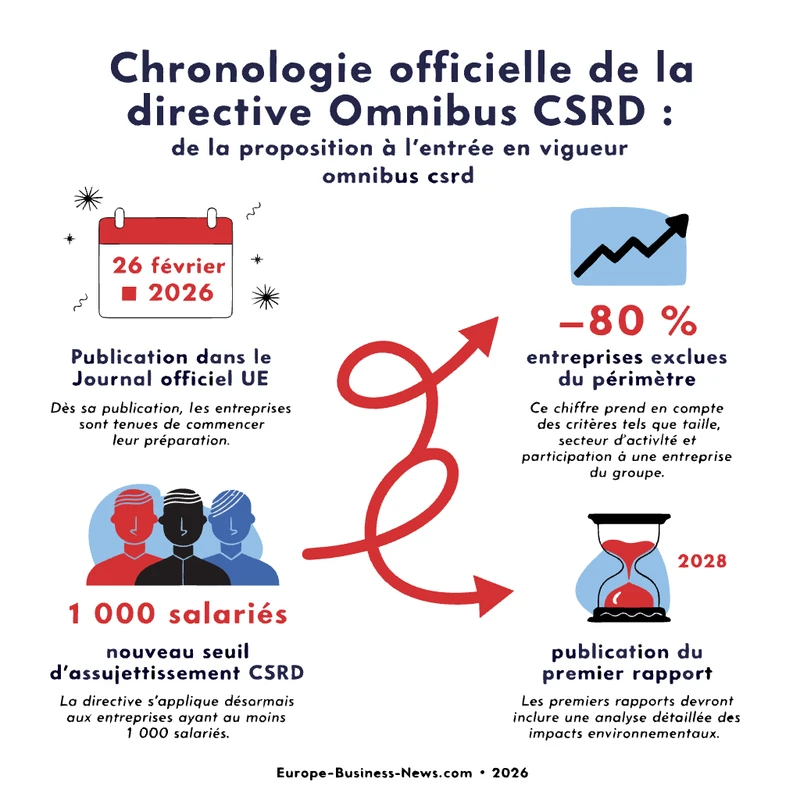

| 26 février 2026 | Publication au Journal officiel de l’UE — Directive (UE) 2026/470 | JOUE |

| 18 mars 2026 | Entrée en vigueur (J+20) | — transposition nationale en cours |

Le Parlement européen a confirmé le nouveau périmètre dans son communiqué de presse : « Les nouvelles règles de reporting de durabilité ne s’appliqueront qu’aux entreprises de l’Union employant en moyenne plus de 1 000 personnes et réalisant un chiffre d’affaires net annuel supérieur à 450 millions d’euros. »

En France, la transposition s’opère via la loi DDADUE. La loi n° 2025-391 du 30 avril 2025 avait déjà intégré la directive Stop-the-clock. Le projet de loi DDADUE 2026, en cours d’examen au moment de la publication de cet article, doit inscrire les nouvelles règles issues de l’Omnibus dans le droit français via Légifrance.

La directive stop-the-clock : le premier signal de report

Avant même l’adoption de l’Omnibus, la directive « Stop-the-clock » avait envoyé un signal clair aux entreprises en attente. Ce texte transitoire reportait de deux ans l’entrée en application des obligations CSRD pour les vagues 2 et 3.

Concrètement, les grandes entreprises non encore soumises à la NFRD (vague 2) et les PME cotées (vague 3) devaient initialement publier leur premier rapport de durabilité en 2026 sur l’exercice 2025. Le Stop-the-clock décalait cette échéance à 2028 sur l’exercice 2027. Ce report d’urgence a offert aux entreprises concernées un délai de préparation supplémentaire, sans toutefois modifier les seuils ni l’architecture de la CSRD.

La directive Omnibus I est venue ensuite compléter ce dispositif transitoire par une réforme de fond : elle supprime purement et simplement la vague 3 (PME cotées) et relève les seuils d’application. Les entreprises qui avaient suspendu leurs travaux dans l’attente du Stop-the-clock disposent désormais d’une réponse sur leur statut réglementaire. Certaines entreprises de l’ex-vague 1 ne dépassant pas les nouveaux seuils peuvent, selon le projet de transposition français, avoir l’exercice 2025 comme dernier exercice de reporting CSRD obligatoire.

Les 5 mesures omnibus CSRD qui changent tout pour les entreprises

Mesure 1 : le seuil relevé à plus de 1 000 salariés et 450 M€ de chiffre d’affaires

C’est la mesure la plus structurante de la réforme. La CSRD originale ciblait les entreprises remplissant au moins deux des trois critères suivants : plus de 250 salariés, plus de 40 millions d’euros de chiffre d’affaires net, plus de 20 millions d’euros de total bilan. Ce mécanisme à critères alternatifs intégrait un grand nombre d’entreprises de taille intermédiaire.

La directive Omnibus I bascule vers un critère binaire et cumulatif : il faut désormais dépasser simultanément 1 000 salariés et 450 millions d’euros de chiffre d’affaires net. Dépasser l’un sans l’autre ne suffit plus. Une entreprise de 1 200 salariés réalisant 300 M€ de CA sort du périmètre obligatoire. Une entreprise de 500 salariés réalisant 600 M€ également.

L’impact quantitatif est considérable. Accountancy Europe, reprenant des estimations de la Commission européenne, chiffre la réduction à environ 80 % du nombre d’entreprises concernées. Les analyses d’ERM (Environmental Resources Management) estiment même une réduction d’environ 85 % du nombre d’entreprises en scope CSRD. Reclaim Finance, plus critique sur la réforme, retient un passage d’environ 50 000 à 10 000 entreprises concernées au niveau européen.

Le critère est désormais cumulatif : plus de 1 000 salariés ET plus de 450 M€ de chiffre d’affaires net. Les deux conditions doivent être remplies simultanément. Une seule condition remplie ne suffit plus à créer l’obligation.

Pour les groupes non européens, la directive Omnibus I introduit un seuil distinct : plus de 450 millions d’euros de chiffre d’affaires net réalisé dans l’UE, avec une filiale ou succursale y générant plus de 200 millions d’euros. Ce mécanisme préserve l’application extraterritoriale de la CSRD aux grandes multinationales actives sur le marché européen.

Mesure 2 : l’exemption complète des PME cotées et la suppression de la vague 3

La vague 3 de la CSRD — celle qui devait intégrer les PME cotées sur un marché réglementé de l’UE — est purement et simplement supprimée par la directive Omnibus I. Ces entreprises ne sont plus soumises à aucune obligation de reporting CSRD, quelle que soit leur taille ou leur secteur d’activité.

Cette décision répond à des arguments économiques précis. Les PME cotées accèdent au financement de marché et se trouvaient exposées à une charge réglementaire disproportionnée par rapport à leurs moyens administratifs. Leur exemption définitive vise à soutenir leur croissance et à maintenir l’attractivité des marchés boursiers européens pour les entreprises en développement.

Les PME cotées qui souhaitent répondre aux attentes de leurs investisseurs ou de leurs clients grands comptes peuvent utiliser la norme volontaire VSME (Voluntary Sustainability Reporting Standard for SMEs), publiée par l’EFRAG. Cette norme n’est pas contraignante, mais elle offre un cadre standardisé pour un reporting proportionné. Retrouver l’ensemble des ressources disponibles sur le sujet dans le dossier CSRD d’Europe Business News.

Mesure 3 : le report de deux ans pour les grandes entreprises et les groupes non-UE

Pour les entreprises qui restent dans le périmètre obligatoire après application des nouveaux seuils, la directive Omnibus I fixe un nouveau calendrier unifié. Le premier exercice de reporting est l’exercice 2027, avec publication du rapport en 2028. Le découpage en vagues (2, 4) disparaît pour ces entreprises : elles partagent désormais la même échéance.

Exception notable : les entreprises de la vague 1 — celles déjà soumises à la NFRD et qui produisaient un rapport dès l’exercice 2024 (publication 2025) — restent sur leur calendrier initial, à condition de dépasser les nouveaux seuils. Si une entreprise de vague 1 ne franchit pas les seuils de 1 000 salariés et 450 M€, elle entre dans une situation transitoire : selon le projet de loi DDADUE 2026 en cours de transposition en France, son exercice 2025 pourrait être son dernier exercice de reporting CSRD obligatoire.

Pour les groupes non européens (vague 4 dans l’ancienne terminologie), les obligations sont reportées de deux ans également, repoussant les premières échéances à l’exercice 2030. Ces groupes gagnent ainsi du temps pour adapter leurs systèmes d’information et leurs chaînes de consolidation.

Mesure 4 : la simplification des normes ESRS via le mandat donné à l’EFRAG

La directive Omnibus I donne mandat à l’EFRAG (European Financial Reporting Advisory Group) pour réviser en profondeur les normes ESRS. L’objectif affiché est de réduire significativement le nombre de points de données obligatoires, qui pouvait atteindre plus de 1 000 dans la version originale des normes.

Trois orientations structurent ce mandat : réduire le nombre d’indicateurs contraignants, introduire davantage de flexibilité dans la présentation des rapports, et clarifier les exigences de matérialité pour éviter les divulgations systématiques non pertinentes. Les normes sectorielles ESRS, qui n’avaient pas encore été publiées, sont gelées ou supprimées dans ce cadre.

Un point reste inchangé et clairement réaffirmé : la double matérialité demeure le socle conceptuel de la CSRD. Les entreprises en scope continuent d’analyser à la fois leurs impacts sur l’environnement et la société, et les risques ESG pesant sur leur performance financière. Le mandat EFRAG ne remet pas en cause cette architecture — il réduit la granularité des données exigées, pas la logique d’ensemble.

Le mandat de révision des ESRS est en cours au moment de la publication de cet article. Les travaux sont engagés par l’EFRAG, mais le calendrier de publication des normes révisées n’est pas encore arrêté définitivement. Les entreprises concernées doivent suivre les publications de l’EFRAG (efrag.org) pour adapter leurs démarches de collecte de données en conséquence.

Mesure 5 : la limitation de l’effet trickle-down vers les fournisseurs PME

L’un des effets redoutés de la CSRD originale était sa propagation en cascade vers les fournisseurs PME. Les grandes entreprises en scope réclamaient à leurs sous-traitants des volumes croissants de données ESG pour alimenter leur propre rapport, créant une charge indirecte sur des entreprises pourtant non soumises à la directive.

La directive Omnibus I y répond par un mécanisme juridiquement contraignant : le « value chain cap ». Toutes les entreprises de moins de 1 000 salariés peuvent désormais refuser les demandes d’informations qui dépassent le contenu de la norme volontaire VSME. Cette protection s’applique à l’ensemble de la chaîne de valeur. Les États membres ont l’obligation de garantir ce droit dans leur droit national.

Toutes les entreprises de moins de 1 000 salariés bénéficient d’une protection explicite contre les demandes d’informations dépassant la norme VSME. Un fournisseur PME peut légalement refuser tout questionnaire ESG allant au-delà de ce standard volontaire.

En parallèle, la Commission européenne a adopté une recommandation formelle invitant les grandes entreprises et les institutions financières à baser leurs questionnaires ESG auprès des PME exclusivement sur la norme VSME. Ce double mécanisme — protection juridique via le value chain cap, standardisation via la VSME — réduit concrètement la pression exercée sur les sous-traitants et fournisseurs des grands groupes soumis à la CSRD.

Le tableau ci-dessous synthétise l’ensemble des modifications apportées par la directive Omnibus I à la CSRD originale.

| Dimension | CSRD originale (2022) | Après directive Omnibus I (2026) | Impact concret |

|---|---|---|---|

| Seuil d’effectif | Plus de 250 salariés | Plus de 1 000 salariés | Environ 80 % des entreprises initialement concernées sont exemptées |

| Seuil de chiffre d’affaires | Plus de 40 M€ de CA net | Plus de 450 M€ de CA net | Les ETI moyennes sortent du périmètre obligatoire |

| PME cotées (vague 3) | Concernées à partir de 2026 (exercice 2025) | Exemptées définitivement — vague 3 supprimée | Les PME cotées sur marchés réglementés n’ont plus d’obligation de reporting CSRD |

| Grandes entreprises (vague 2) | Reporting dès l’exercice 2025 (rapport 2026) | Report de 2 ans — reporting à partir de l’exercice 2027 | Délai supplémentaire pour les entreprises concernées |

| Filiales et groupes non-UE (vague 4) | Obligations prévues pour l’exercice 2028 | Report de 2 ans — obligations à partir de l’exercice 2030 | Les groupes internationaux avec filiales en Europe gagnent du temps |

| Normes ESRS | Plus de 1 000 points de données potentiels | Simplification via mandat EFRAG — réduction du nombre d’indicateurs obligatoires | Focalisation sur les données vraiment matérielles |

| Normes sectorielles ESRS | Prévues et en cours de développement | Supprimées ou gelées indéfiniment | Pas de sur-couche sectorielle obligatoire dans l’immédiat |

| Effet trickle-down (PME fournisseurs) | Demandes d’informations non plafonnées | Value chain cap : demandes plafonnées par la norme VSME | Les PME sous-traitantes sont protégées contre la sur-sollicitation |

| Double matérialité | Principe fondateur de la CSRD | Inchangé — maintenu comme socle du reporting | L’approche double matérialité reste obligatoire pour les entreprises concernées |

Tableau comparatif : CSRD avant et après la directive omnibus

La directive omnibus CSRD modifie en profondeur plusieurs paramètres clés du cadre de reporting. Le tableau suivant synthétise les changements principaux entre la CSRD originale de 2022 et le texte issu de la directive Omnibus I (Directive (UE) 2026/470).

| Dimension | CSRD originale (2022) | Après directive Omnibus I (2026) | Impact concret |

|---|---|---|---|

| Seuil d’effectif | Plus de 250 salariés | Plus de 1 000 salariés | Environ 80 % des entreprises initialement concernées sont exemptées |

| Seuil de chiffre d’affaires | Plus de 40 M€ de CA net | Plus de 450 M€ de CA net | Les ETI moyennes sortent du périmètre obligatoire |

| PME cotées (vague 3) | Concernées à partir de 2026 (exercice 2025) | Exemptées définitivement — vague 3 supprimée | Les PME cotées sur marchés réglementés n’ont plus d’obligation de reporting CSRD |

| Grandes entreprises (vague 2) | Reporting dès l’exercice 2025 (rapport 2026) | Report de 2 ans — reporting à partir de l’exercice 2027 | Délai supplémentaire pour les entreprises concernées |

| Filiales et groupes non-UE (vague 4) | Obligations prévues pour l’exercice 2028 | Report de 2 ans — obligations à partir de l’exercice 2030 | Les groupes internationaux avec filiales en Europe gagnent du temps |

| Normes ESRS | Plus de 1 000 points de données potentiels | Simplification via mandat EFRAG — réduction du nombre d’indicateurs obligatoires | Focalisation sur les données vraiment matérielles |

| Normes sectorielles ESRS | Prévues et en cours de développement | Supprimées ou gelées indéfiniment | Pas de sur-couche sectorielle obligatoire dans l’immédiat |

| Effet trickle-down (PME fournisseurs) | Demandes d’informations non plafonnées | Value chain cap : demandes plafonnées par la norme VSME | Les PME sous-traitantes sont protégées contre la sur-sollicitation |

| Double matérialité | Principe fondateur de la CSRD | Inchangé — maintenu comme socle du reporting | L’approche double matérialité reste obligatoire pour les entreprises concernées |

Ce qui reste inchangé : la double matérialité et les ESRS comme socle

L’omnibus CSRD réduit le périmètre, mais ne démantèle pas l’architecture conceptuelle du reporting. La double matérialité — analyse simultanée de la matérialité financière et de la matérialité d’impact — demeure le principe directeur pour toutes les entreprises restant en scope. EY le confirme : « il ne supprime ni la CSRD ni le principe de double matérialité ».

Qui est encore concerné par la CSRD après omnibus ? déterminer son éligibilité

La directive Omnibus I a redessiné le périmètre de la CSRD de façon radicale. Identifier précisément sa situation est désormais la première obligation de tout dirigeant ou DAF. Les critères sont binaires : soit l’entreprise dépasse simultanément les deux seuils, soit elle en est exclue.

Après omnibus CSRD, l’obligation de reporting ne concerne plus que les entreprises UE dépassant simultanément 1 000 salariés ET 450 M€ de chiffre d’affaires net. Les deux critères sont cumulatifs — l’un sans l’autre ne suffit pas à déclencher l’obligation.

Les entreprises européennes encore en scope : le critère binaire expliqué

Seules les entreprises ou groupes de l’UE employant en moyenne plus de 1 000 salariés et réalisant un chiffre d’affaires net annuel supérieur à 450 M€ restent soumis à la CSRD. Le Parlement européen l’a formulé sans ambiguïté dans son communiqué sur l’accord politique : « Les nouvelles règles de reporting de durabilité ne s’appliqueront qu’aux entreprises de l’Union employant en moyenne plus de 1 000 personnes et réalisant un chiffre d’affaires net annuel supérieur à 450 millions d’euros. »

Pour les groupes, ces critères s’apprécient sur une base consolidée. Une holding dont la filiale opérationnelle dépasse les seuils mais dont le groupe consolidé reste en deçà peut se trouver dans une zone d’interprétation délicate. Les sociétés cotées sur un marché réglementé de l’UE ne bénéficient d’aucun régime spécifique leur permettant de s’exempter si elles dépassent les deux seuils — elles restent pleinement soumises à la CSRD.

Les filiales d’un groupe soumis à la CSRD bénéficient d’une exemption si elles sont couvertes par le rapport consolidé de leur société mère. Cette exemption évite les doubles déclarations, mais la filiale doit pouvoir en justifier l’application auprès de ses commissaires aux comptes.

| Profil d’entreprise | Situation post-omnibus |

|---|---|

| Groupe UE : 2 000 salariés, 600 M€ CA | En scope — les deux seuils sont dépassés |

| ETI UE : 1 500 salariés, 200 M€ CA | Hors scope — seuil de CA non atteint |

| Société cotée UE : 800 salariés, 500 M€ CA | Hors scope — seuil de salariés non atteint |

| PME cotée UE : 200 salariés, 80 M€ CA | Définitivement exemptée — vague 3 supprimée |

| Filiale d’un groupe en scope, couverte par le rapport consolidé | Exemptée si couverture par le rapport groupe confirmée |

Les groupes non européens : seuils et obligations spécifiques

Les groupes dont le siège est hors UE sont soumis à une logique différente. La directive Omnibus I impose le reporting CSRD aux groupes non européens réalisant plus de 450 M€ de chiffre d’affaires net dans l’UE et disposant d’une filiale ou succursale européenne générant elle-même plus de 200 M€ dans l’UE.

Exemple concret : une filiale française d’un groupe américain dont le CA consolidé en Europe dépasse 450 M€ et dont la filiale française génère plus de 200 M€ sera soumise à l’obligation. Le premier reporting attendu porte sur l’exercice 2028, avec publication en 2029. Ce calendrier, décalé de deux ans par rapport aux grandes entreprises européennes nouvellement en scope, laisse un délai de préparation conséquent — mais non illimité.

Ces groupes doivent désigner l’entité rapportante au sein de l’UE et organiser la remontée d’informations depuis l’ensemble de leurs opérations européennes. La complexité organisationnelle de cette consolidation transfrontalière ne doit pas être sous-estimée.

Cas particuliers : filiales, coentreprises et entreprises en zone grise

Les situations ambiguës sont nombreuses. Une filiale d’un groupe en scope bénéficie de l’exemption si — et seulement si — elle est effectivement couverte par le rapport consolidé du groupe. Si le groupe mère est non-UE et non soumis à la CSRD, l’exemption ne s’applique pas automatiquement à la filiale européenne.

Les coentreprises (joint-ventures) détenues à 50/50 nécessitent une analyse au cas par cas : le périmètre de consolidation et la méthode de consolidation retenue (intégration globale ou mise en équivalence) déterminent si les salariés et le CA de la coentreprise entrent dans le calcul des seuils. Les entreprises en croissance approchant les seuils doivent surveiller leurs données annuelles : le dépassement simultané des deux critères pendant deux exercices consécutifs peut déclencher l’obligation.

Pour toute situation complexe — périmètre de consolidation atypique, groupe en restructuration, entreprise à cheval sur plusieurs juridictions —, le recours à un expert juridique ou RSE spécialisé est indispensable avant de conclure à une exemption.

Vous êtes sorti du périmètre CSRD : ce que vous devez faire concrètement

Sortir du périmètre obligatoire de l’omnibus CSRD ne signifie pas la fin de toutes les obligations ESG. Les entreprises exemptées font face à des pressions résiduelles substantielles qu’il serait dangereux d’ignorer.

Ne rien faire n’est pas une option : les pressions qui demeurent

Les grandes entreprises soumises à la CSRD continuent d’avoir besoin de données ESG auprès de leurs fournisseurs et sous-traitants pour leurs propres obligations de reporting. La directive Omnibus I encadre ces demandes via le value chain cap — les entreprises de moins de 1 000 salariés peuvent refuser de transmettre des informations allant au-delà de la norme VSME — mais ce plafond ne supprime pas les demandes, il les encadre.

Les établissements bancaires et les investisseurs institutionnels intègrent désormais des critères ESG dans leurs décisions de financement. L’accès aux prêts verts, aux obligations durables ou simplement aux lignes de crédit standard peut dépendre de la capacité d’une entreprise à fournir des données de durabilité crédibles. Les appels d’offres publics, notamment en France, intègrent de plus en plus des critères RSE dans les critères de sélection.

Enfin, certaines entreprises françaises restent soumises à la DPEF (Déclaration de Performance Extra-Financière) selon leur statut juridique et leur taille, indépendamment des seuils CSRD. Une vérification du régime applicable en droit français s’impose donc, en parallèle de l’analyse des seuils européens.

La norme VSME : le nouveau référentiel pour les PME non soumises

La VSME (Voluntary Sustainability Reporting Standard for SMEs) est une norme de reporting volontaire développée par l’EFRAG et adoptée par la Commission européenne via une recommandation officielle. Elle est structurée pour être proportionnée aux capacités des PME tout en couvrant les indicateurs environnementaux, sociaux et de gouvernance les plus pertinents.

La VSME comprend deux modules : un module de base (« Basic ») couvrant les informations essentielles sur les pratiques environnementales, sociales et de gouvernance, et un module narratif (« Narrative PAT ») pour les entreprises souhaitant aller plus loin sur les politiques, actions et cibles. Les entreprises de moins de 1 000 salariés peuvent s’appuyer sur ce cadre pour répondre aux demandes de leurs clients grands comptes dans les limites du value chain cap.

La norme VSME est disponible directement sur le site de l’EFRAG (efrag.org). Sa prise en main ne nécessite pas un département RSE dédié, mais suppose une organisation minimale de la collecte de données. C’est le standard recommandé pour répondre aux exigences de la chaîne de valeur sans supporter la charge des ESRS complets.

Valoriser sa démarche RSE volontaire : avantages compétitifs et accès au financement

Un reporting volontaire structuré autour de la VSME offre des avantages concrets. Sur le plan commercial, il renforce la crédibilité auprès des donneurs d’ordre soumis à la CSRD et facilite la réponse aux questionnaires ESG intégrés dans les processus d’achat. La différenciation par la durabilité devient un argument de conquête dans les marchés B2B.

Sur le plan financier, les institutions bancaires proposent des conditions préférentielles sur les prêts verts et les financements durables aux entreprises capables de documenter leurs engagements ESG. Sans données structurées, l’accès à ces instruments reste limité. Les fonds d’investissement soumis au règlement SFDR appliquent des filtres ESG qui peuvent exclure des entreprises sans reporting, même non obligatoires.

Enfin, anticiper les évolutions réglementaires reste un avantage stratégique. Les seuils peuvent être révisés à la hausse dans les prochaines années ; les entreprises ayant structuré leur démarche RSE volontairement seront mieux préparées qu’un concurrent partant de zéro.

Plan d’action en 5 étapes pour les entreprises qui sortent du scope

- Vérifier officiellement son éligibilité — Confirmer le calcul des deux seuils (salariés et CA net) sur une base consolidée si nécessaire, en s’appuyant sur les derniers comptes certifiés et en consultant le texte transposé en droit national (en France : loi DDADUE 2026 via Légifrance).

- Recenser les demandes ESG des clients, banques et investisseurs — Cartographier les questionnaires reçus, les clauses contractuelles existantes et les exigences des établissements financiers afin d’identifier les données effectivement attendues.

- Évaluer l’opportunité d’un reporting VSME volontaire — Analyser si le module de base VSME suffit à couvrir les demandes recensées, ou si le module narratif est nécessaire. L’investissement est limité par rapport à un reporting ESRS complet.

- Mettre à jour la gouvernance RSE interne — Désigner un référent RSE, même à temps partiel, et documenter les processus de collecte de données existants. Une gouvernance minimale est nécessaire pour produire des informations fiables.

- Communiquer en interne et en externe — Informer les équipes commerciales, financières et RH de la nouvelle situation réglementaire. Informer les partenaires clés (clients grands comptes, banques, investisseurs) du statut d’exemption et de la démarche volontaire adoptée.

Sortir du périmètre de l’omnibus CSRD n’exonère pas des pressions ESG de la chaîne de valeur. La norme VSME constitue le cadre de réponse proportionné recommandé par la Commission européenne pour les entreprises non soumises à l’obligation.

Vous restez en scope CSRD : le nouveau calendrier d’application post-omnibus

Pour les entreprises dépassant les deux seuils cumulatifs, la directive omnibus CSRD ne supprime pas les obligations — elle les recentre et les décale dans le temps. Un plan d’action structuré est indispensable.

Le calendrier révisé exercice par exercice : qui publie quand ?

La segmentation en vagues successives disparaît au profit d’un seuil unique. Le calendrier post-omnibus se structure désormais autour de trois situations distinctes selon le statut initial de l’entreprise.

| Catégorie d’entreprise | Premier exercice concerné | Première publication | Remarque |

|---|---|---|---|

| Entreprises déjà soumises à la NFRD (ex-vague 1) | Exercice 2024 | 2025 (inchangé) | Calendrier maintenu si les nouveaux seuils sont dépassés |

| Grandes entreprises nouvellement en scope (>1 000 salariés et >450 M€ CA) | Exercice 2027 | 2028 | Report de 2 ans par rapport au calendrier initial |

| Groupes non-UE avec filiale/succursale en Europe | Exercice 2028 | 2029 | Seuils spécifiques : 450 M€ CA UE + filiale >200 M€ |

Les entreprises de l’ex-vague 1 qui ne dépassent plus les nouveaux seuils post-omnibus bénéficient d’une exemption transitoire. Selon le projet de loi DDADUE 2026 en cours de transposition en France, leur exercice 2025 pourrait être le dernier exercice de reporting CSRD obligatoire.

Les ESRS révisés : quand seront-ils disponibles et comment s’y préparer ?

La Commission européenne a confié à l’EFRAG un mandat pour réviser les normes ESRS dans le sens d’une simplification : réduction du nombre de points de données obligatoires, suppression des normes sectorielles contraignantes, davantage de flexibilité dans la structure des rapports. Les travaux sont engagés, mais les normes révisées ne sont pas encore publiées à la date d’entrée en vigueur de la directive Omnibus I. Le calendrier de publication n’est pas encore arrêté définitivement.

Cette incertitude ne justifie pas l’attentisme. Les entreprises encore en scope ont tout intérêt à lancer ou poursuivre leur analyse de double matérialité sans attendre les ESRS définitifs : les grands thèmes environnementaux, sociaux et de gouvernance resteront inchangés, seul le niveau de détail des indicateurs évoluera. Une approche modulaire et itérative permet d’avancer sur les sujets les plus matériels tout en conservant la capacité d’ajustement.

Les ressources disponibles incluent les travaux en cours de l’EFRAG (efrag.org), les guidance documents de la Commission européenne et les outils sectoriels développés par les fédérations professionnelles. Suivre les publications de l’EFRAG reste la meilleure façon d’anticiper les évolutions des normes.

La certification du rapport de durabilité : ce qui change avec l’omnibus

La directive Omnibus I ne remet pas en cause l’exigence de vérification indépendante du rapport de durabilité. L’assurance limitée (limited assurance) reste le régime applicable dans un premier temps, avec une perspective d’évolution vers l’assurance raisonnable (reasonable assurance) à terme. Ce calendrier de montée en niveau d’assurance est maintenu dans le texte révisé. Retrouvez l’ensemble du dispositif dans notre dossier CSRD complet.

Les prestataires habilités à certifier sont les commissaires aux comptes (CAC) et les organismes tiers indépendants (OTI) accrédités. En France, le Haut Conseil du commissariat aux comptes encadre ces missions. Les entreprises encore en scope doivent anticiper la sélection de leur prestataire de certification : la demande en prestataires qualifiés est appelée à dépasser l’offre disponible à mesure que les premières publications approchent.

La préparation à la certification implique de structurer la traçabilité des données ESG dès la collecte : méthodologies documentées, sources identifiées, contrôles internes formalisés. Un audit de préparation en amont de la certification réduit significativement les risques de réserves ou de corrections en phase finale.

Plan d’action pour les entreprises qui restent soumises à la CSRD

- Confirmer son périmètre de reporting — Vérifier les seuils sur base consolidée, identifier les filiales exemptées par couverture groupe et confirmer le calendrier applicable à la structure.

- Lancer ou poursuivre l’analyse de double matérialité — Cartographier les enjeux matériels sans attendre les ESRS révisés. La double matérialité reste inchangée ; commencer maintenant réduit la pression calendaire.

- Structurer la gouvernance données ESG — Mettre en place les processus de collecte, les responsabilités internes et les outils de centralisation des données, en anticipant les exigences de traçabilité pour la certification.

- Sélectionner un prestataire de certification — Lancer le processus de sélection du commissaire aux comptes ou de l’