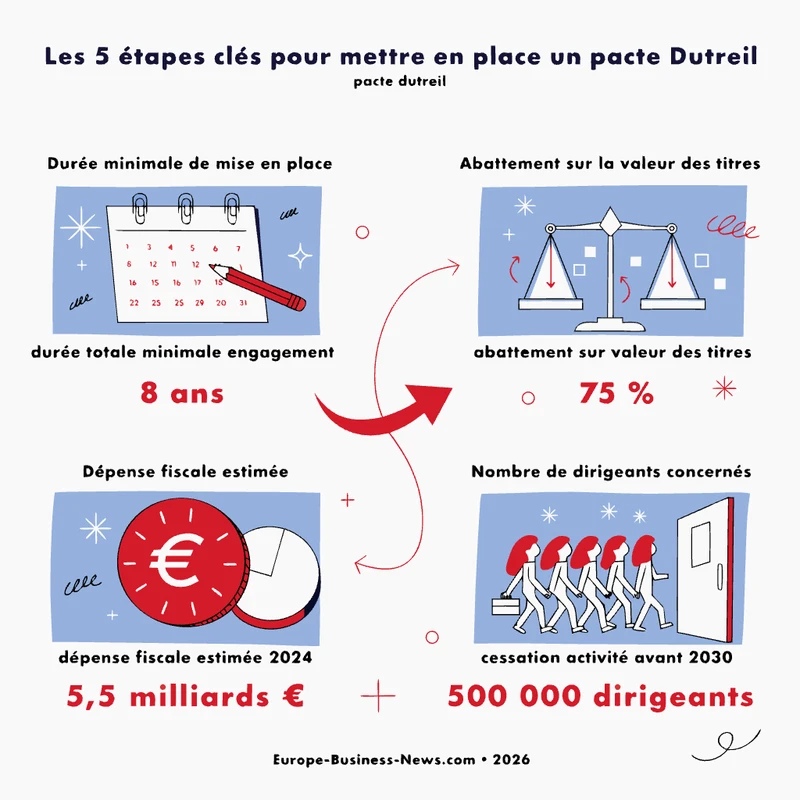

Le pacte Dutreil (art. 787 B CGI) permet d’obtenir un abattement de 75 % sur la valeur des titres transmis par donation ou succession, ramenant la base taxable aux droits de mutation à titre gratuit à seulement 25 % de la valeur réelle. Depuis la loi de finances pour 2026, l’engagement individuel de conservation est porté à six ans, allongeant la durée totale minimale à huit ans. Les actifs somptuaires sont désormais exclus de l’assiette exonérée. Ce dispositif représente une dépense fiscale estimée à 5,5 milliards d’euros en 2024, témoignant de son rôle central dans la transmission des entreprises familiales françaises.

📋 Sommaire de l’article

- Pacte Dutreil : définition et mécanique de l’abattement de 75 %

- Les conditions cumulatives du pacte Dutreil à respecter impérativement

- Engagement collectif puis individuel de conservation : durées et obligations

- Pacte Dutreil et holding animatrice : une qualification déterminante

- L’engagement réputé acquis : transmettre sans engagement collectif formel

- Exemple chiffré : transmettre 10 M€ avec et sans pacte Dutreil

- Évolution du dispositif : réformes 2024-2026 et arbitrages en cours

- Sanctions et risques en cas de non-respect des engagements Dutreil

- Plan d’action en 5 étapes pour anticiper sa transmission avec le pacte Dutreil

- Questions fréquentes sur le pacte Dutreil

Créé en 2003, le pacte Dutreil répond à un constat simple : en France, le taux marginal supérieur des droits de succession en ligne directe atteint 45 %, l’un des plus élevés d’Europe. Sans mécanisme correcteur, de nombreux héritiers seraient contraints de céder l’entreprise familiale pour régler la facture fiscale. Environ 37 000 transmissions d’entreprises ont été enregistrées en France en 2024, dans un contexte où quelque 500 000 dirigeants de plus de 60 ans devraient cesser leur activité d’ici 2030. Le dispositif s’impose comme le principal outil fiscal pour préserver la continuité des entreprises familiales, qui représentent 71 % des entreprises françaises.

Pacte Dutreil : définition et mécanique de l’abattement de 75 %

Un dispositif inscrit à l’article 787 B du CGI

Le pacte Dutreil désigne le mécanisme d’exonération partielle prévu à l’article 787 B du Code général des impôts. Il permet d’obtenir un abattement de 75 % sur la valeur des titres transmis dans le cadre des droits de mutation à titre gratuit (DMTG), que la transmission intervienne par donation ou par succession. La doctrine administrative, publiée au BOFiP-Impôts, en détaille les conditions d’application.

Le dispositif vise à éviter la vente forcée d’entreprises familiales pour régler les droits successoraux, en contrepartie d’engagements de conservation et de continuité de direction. Il s’applique aussi bien aux parts sociales qu’aux actions de sociétés, sous réserve du respect de conditions cumulatives strictes.

Comment se calcule concrètement l’abattement ?

La mécanique est une réduction d’assiette : seuls 25 % de la valeur des titres transmis restent soumis aux droits de mutation. Les abattements familiaux de droit commun (100 000 € par enfant en ligne directe, renouvelable tous les quinze ans) s’appliquent ensuite sur cette base réduite, amplifiant l’économie fiscale.

Pour les donations en pleine propriété réalisées avant les 70 ans du donateur, l’article 790 du CGI prévoit une réduction supplémentaire de 50 % sur les droits de mutation calculés après application de l’abattement Dutreil. La combinaison des deux mécanismes peut ramener les droits effectifs à une fraction très faible de la valeur transmise.

Les conditions cumulatives du pacte Dutreil à respecter impérativement

L’activité éligible : commerciale, industrielle, artisanale, agricole ou libérale

L’entreprise transmise doit exercer à titre principal une activité industrielle, commerciale, artisanale, agricole ou libérale (dite ICAAL). La prépondérance de l’activité éligible s’apprécie au cas par cas, selon les critères dégagés par la doctrine administrative (BOFiP-Impôts, BOI-ENR-DMTG-10-20-40) et la jurisprudence, sans qu’un seuil unique et formalisé s’impose en droit positif.

Les activités de gestion du propre patrimoine mobilier ou immobilier sont explicitement exclues depuis la loi de finances pour 2024. Cette condition doit être maintenue pendant toute la durée des engagements de conservation, sous peine de remise en cause de l’abattement.

Les seuils de détention minimale et la notion de contrôle

Pour les sociétés non cotées, l’engagement collectif doit porter sur au moins 17 % des droits financiers et 34 % des droits de vote. Pour les sociétés cotées, ces seuils sont ramenés à 10 % et 20 %. Cette exigence traduit la volonté du législateur de réserver l’avantage fiscal aux transmissions garantissant un contrôle stable et durable.

Les actifs somptuaires exclus de l’assiette Dutreil

La loi de finances pour 2026 exclut de l’assiette exonérée la fraction de la valeur des titres correspondant à des actifs somptuaires : véhicules de tourisme, yachts, bateaux de plaisance, aéronefs, bijoux, métaux précieux, objets d’art ou de collection, chevaux de course ou de concours, vins et alcools, logements et résidences non exclusivement affectés à l’activité professionnelle. Pour être couverts, ces actifs doivent être exclusivement affectés à l’activité professionnelle depuis au moins trois ans avant la transmission et jusqu’au terme de l’engagement individuel.

Engagement collectif puis individuel de conservation : durées et obligations

L’engagement collectif de conservation : au moins deux ans

L’engagement collectif de conservation (ECC) est signé entre le donateur ou le défunt et d’autres associés, portant sur au moins 17 %/34 % des titres selon la cotation. Sa durée minimale est de deux ans et il doit être en cours au moment de la transmission. Il prend la forme d’un acte enregistré, mentionné dans la déclaration de succession ou l’acte de donation.

L’engagement individuel de conservation : six ans depuis la LFI 2026

Chaque bénéficiaire s’engage individuellement à conserver les titres reçus pendant six ans à compter de la transmission, contre quatre ans auparavant. La loi de finances pour 2026 a allongé cette durée, portant la période totale d’immobilisation à huit ans lorsqu’elle s’ajoute à un engagement collectif de deux ans. Cet allongement modifie significativement les arbitrages de planification patrimoniale.

L’obligation d’exercice d’une fonction de direction pendant trois ans

L’un des signataires de l’engagement collectif ou l’un des bénéficiaires doit exercer une fonction de direction — gérant, président, directeur général, directeur général délégué, membre du directoire — dans la société transmise pendant les trois années suivant la transmission. La jurisprudence (Cass. com., 24 janvier 2024) précise que, dans le cadre d’un engagement réputé acquis, le donataire ou héritier doit reprendre immédiatement cette fonction. Une cessation prématurée entraîne la remise en cause de l’abattement.

Pacte Dutreil et holding animatrice : une qualification déterminante

La distinction entre holding animatrice et holding patrimoniale conditionne l’éligibilité au pacte Dutreil. Un arrêt de la Cour de cassation du 17 novembre 2025 (n° 24-17.415) a confirmé le refus de qualification animatrice pour une société n’animant que des SCI à vocation patrimoniale.

Holding animatrice vs holding patrimoniale : critères de distinction

| Critère | Holding animatrice ✅ | Holding patrimoniale ❌ |

|---|---|---|

| Rôle vis-à-vis des filiales | Participe activement à la conduite de la politique du groupe et au contrôle des filiales | Détient passivement des participations sans implication opérationnelle |

| Conventions intragroupe | Management fees effectivement facturés et exécutés | Rémunération par dividendes uniquement |

| Actifs somptuaires (LFI 2026) | Actifs opérationnels prépondérants ; actifs somptuaires neutralisés de l’assiette | Fraction significative d’actifs non professionnels — risque de remise en cause partielle ou totale |

| Risque contentieux | Faible si documentation probatoire solide | Élevé : requalification fréquente par l’administration |

L’engagement réputé acquis : transmettre sans engagement collectif formel

Le mécanisme de l’engagement réputé acquis (art. 787 B, I bis du CGI) dispense le donateur ou le défunt d’avoir signé un engagement collectif formel avant la transmission. Cette simplification procédurale s’avère précieuse dans les transmissions non anticipées ou les successions soudaines.

Conditions pour bénéficier de l’engagement réputé acquis

Deux conditions cumulatives s’appliquent. D’abord, le donateur ou défunt doit détenir seul, ou avec son groupe familial, la participation minimale requise (34 % pour les sociétés non cotées) depuis au moins deux ans. Ensuite, lui-même ou un proche doit exercer depuis au moins deux ans une fonction de direction ou son activité professionnelle principale dans la société. Si ces deux critères sont réunis, aucun engagement collectif préalable n’est exigé.

Limites et vigilance pratique sur ce mécanisme simplifié

L’engagement réputé acquis ne supprime pas l’engagement individuel de six ans, qui reste obligatoire pour chaque bénéficiaire. Deux pièges guettent les transmissions réalisées sous ce régime : l’incapacité à prouver la durée de détention, et l’absence de fonction de direction réelle et caractérisée. La Cour de cassation (24 janvier 2024) a rappelé que le bénéficiaire doit reprendre immédiatement une fonction de direction. Il est donc impératif de constituer, avant toute transmission, un dossier documentaire complet : registres de mouvements de titres, procès-verbaux attestant l’exercice des fonctions, contrats et bulletins de salaire.

Exemple chiffré : transmettre 10 M€ avec et sans pacte Dutreil

Les chiffres suivants illustrent concrètement l’impact du dispositif sur une transmission en ligne directe. Ils sont établis sur la base du barème des droits de mutation à titre gratuit et des dispositions du CGI applicables en 2025-2026.

Scénario de base : donation sans pacte Dutreil

Pour une transmission de 10 M€ en pleine propriété à un enfant, l’abattement de droit commun de 100 000 € ramène la base taxable à 9,9 M€. Après application du barème progressif — dont le taux marginal atteint 45 % en ligne directe — les droits dus s’établissent à un montant significatif, représentant une part substantielle de la valeur transmise. Ce montant doit être calculé précisément selon le barème officiel applicable (CGI, art. 777).

Scénario optimisé : donation avec pacte Dutreil et réduction avant 70 ans

L’abattement Dutreil de 75 % ramène la base taxable à 2,5 M€. Après déduction de l’abattement familial de 100 000 €, les droits bruts calculés sur 2,4 M€ s’élèvent à environ 565 000 €. Si la donation intervient avant les 70 ans du donateur, la réduction de 50 % sur les droits de mutation prévue à l’article 790 du CGI — applicable uniquement aux donations en pleine propriété — divise encore ce montant, portant les droits finals à environ 282 000 €. L’économie fiscale par rapport à la transmission sans pacte est très significative.

Tableau comparatif : cinq scénarios chiffrés selon la situation familiale

| Scénario | Valeur transmise | Droits sans Dutreil | Droits avec Dutreil | Économie (€) | Si donateur < 70 ans (art. 790) |

|---|---|---|---|---|---|

| Donation avant 70 ans, Dutreil | 10 000 000 € | Selon barème CGI | ~565 000 € | Significative | ~282 000 € |

| Donation après 70 ans, Dutreil | 10 000 000 € | Selon barème CGI | ~565 000 € | Significative | — |

| Succession avec Dutreil | 10 000 000 € | Selon barème CGI | ~565 000 € | Significative | — |

| Donation sans Dutreil (parent → enfant) | 10 000 000 € | Selon barème CGI | — | — | — |

| Transmission oncle → neveu, Dutreil | 10 000 000 € | ~5 500 000 € | ~1 320 000 € | ~4 180 000 € | ~660 000 € |

Évolution du dispositif : réformes 2024-2026 et arbitrages en cours

Le pacte Dutreil connaît depuis 2024 une phase de durcissement législatif, reflet d’une tension croissante entre son utilité économique reconnue et son coût fiscal — estimé à 5,5 milliards d’euros en 2024 par la Cour des comptes, contre 0,8 à 1,2 milliard en 2020.

Les durcissements introduits par la LFI 2024 et la LFI 2026

La LFI 2024 a exclu les actifs somptuaires de l’assiette exonérée et clarifié les activités éligibles en renvoyant aux articles 34 et 35 du CGI. La LFI 2026 a allongé l’engagement individuel de quatre à six ans et neutralisé les actifs non opérationnels qui ne satisfont pas à une condition d’affectation professionnelle de trois ans. Les travaux du Comité d’évaluation des dépenses fiscales et des rapports parlementaires ont alimenté ces révisions, certains proposant une tranche d’exonération réduite à 50 % au-delà de 50 millions d’euros de valeur transmise.

Jurisprudence 2025 : les points de vigilance pour les entreprises familiales

L’arrêt de la Cour de cassation du 17 novembre 2025 (n° 24-17.415) a confirmé le refus d’éligibilité pour une holding n’animant que des SCI patrimoniales. La Cour d’appel de Lyon (27 mars 2025) a, de son côté, précisé la notion d’activité professionnelle principale pour les sociétés soumises à l’IR. L’administration fiscale multiplie les requalifications sur les holdings animatrices. Une veille juridique permanente sur le BOFiP (BOI-ENR-DMTG-10-20-40) s’impose pour toute entreprise sous pacte Dutreil actif.

Sanctions et risques en cas de non-respect des engagements Dutreil

La rupture d’un engagement de conservation déclenche un rappel fiscal immédiat. Les conséquences sont lourdes et doivent être anticipées dès la structuration de l’opération.

La remise en cause de l’abattement : droits rappelés, intérêts et pénalités

Tout manquement — cession de titres pendant la période d’engagement, cessation de la fonction de direction, perte de l’activité éligible — entraîne le rappel de l’intégralité des droits exonérés, majorés des intérêts de retard au taux légal. En cas de manquement délibéré, une majoration de 40 % s’applique (art. 1840 G ter du CGI). La base légale est stricte et l’administration ne laisse aucune marge de négociation sur le principe du rappel.

Les cas de sortie autorisés sans remise en cause

La loi prévoit plusieurs exceptions : apport des titres à une société holding sous conditions strictes, échange de titres lors d’une fusion ou scission encadrée, transmission ultérieure à titre gratuit à condition que les nouveaux bénéficiaires reprennent les engagements restants. Ce dernier mécanisme, dit « pacte Dutreil en cascade », permet de transmettre une seconde fois sans perdre le bénéfice du dispositif initial.

Plan d’action en 5 étapes pour anticiper sa transmission avec le pacte Dutreil

La mise en place d’un pacte Dutreil efficace suppose une anticipation de cinq à dix ans. Trois professionnels sont à mobiliser dès le départ : notaire spécialisé, avocat fiscaliste et expert-comptable.

Étape 1 à 2 : diagnostiquer l’éligibilité et structurer l’actionnariat

Étape 1 : Vérifier l’éligibilité de l’activité au critère ICAAL (industrielle, commerciale, artisanale, agricole ou libérale), apprécier la prépondérance de l’activité selon les critères du BOFiP, recenser les actifs somptuaires à neutraliser. Étape 2 : Auditer la structure actionnariale, identifier les co-signataires potentiels de l’engagement collectif et vérifier les seuils de détention (34 % pour les non-cotées). Ce diagnostic conditionne toute la suite.

Étape 3 à 5 : formaliser, transmettre et surveiller

Étape 3 : Rédiger et enregistrer l’engagement collectif avec notaire et avocat fiscaliste — début du délai de deux ans. Étape 4 : Organiser la transmission via donation-partage ou démembrement, en arbitrant l’âge du donateur pour cumuler la réduction de 50 % sur les droits de mutation prévue à l’article 790 du CGI pour les donations en pleine propriété avant 70 ans. Étape 5 : Mettre en place un tableau de bord des dates-clés (fin d’engagement collectif, fin d’engagement individuel, terme de l’obligation de direction) et assurer un suivi annuel des déclarations fiscales. Pour aller plus loin sur les outils de transmission : dossiers transmission d’entreprise sur Europe Business News.

Questions fréquentes sur le pacte Dutreil

Qu’est-ce que le pacte Dutreil et à qui s’adresse-t-il ?

Le pacte Dutreil (articles 787 B et 787 C du CGI) permet une exonération de 75 % des droits de mutation à titre gratuit lors de la transmission d’une entreprise. Il s’adresse aux propriétaires de sociétés ou d’entreprises individuelles exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale.

Quelles sont les conditions indispensables pour bénéficier du pacte Dutreil ?

Un engagement collectif de conservation d’au moins deux ans doit être conclu, suivi d’un engagement individuel de six ans par chaque bénéficiaire. L’un des signataires ou bénéficiaires doit exercer une fonction de direction pendant la durée de l’engagement collectif et les trois années suivant la transmission.

Peut-on bénéficier du pacte Dutreil après 70 ans ?

Aucune condition d’âge n’exclut le dispositif Dutreil. Le donateur ou le défunt peut avoir plus de 70 ans, sous réserve que toutes les conditions de conservation et de direction soient respectées par les bénéficiaires. La réduction de 50 % sur les droits de mutation prévue à l’article 790 du CGI ne s’applique toutefois qu’aux donations en pleine propriété réalisées avant les 70 ans du donateur.

Une holding peut-elle bénéficier du pacte Dutreil ?

Une holding animatrice est éligible si elle participe activement à la conduite de la politique de filiales elles-mêmes opérationnelles. La Cour de cassation a refusé cette qualification à une holding n’animant que des SCI à vocation purement patrimoniale (arrêt du 17 novembre 2025, n° 24-17.415). La charge de la preuve pèse sur le contribuable.

Qu’est-ce que l’engagement réputé acquis en matière de pacte Dutreil ?

L’engagement réputé acquis dispense de conclure un engagement collectif formel lorsque certaines conditions de détention sont déjà remplies. La Cour de cassation précise que le bénéficiaire doit alors reprendre immédiatement une fonction de direction (arrêt du 24 janvier 2024).

Quelles sont les sanctions si l’on ne respecte pas les engagements Dutreil ?

Le non-respect des engagements de conservation ou de la condition de direction entraîne la remise en cause de l’exonération de 75 %, avec rappel des droits de mutation et intérêts de retard.

Le pacte Dutreil s’applique-t-il à une transmission à un salarié repreneur ?

Le dispositif Dutreil concerne les transmissions à titre gratuit (donation ou succession). Une cession à titre onéreux à un salarié repreneur relève d’autres mécanismes fiscaux et n’entre pas dans le champ des articles 787 B et 787 C du CGI.

Comment le pacte Dutreil a-t-il évolué avec les lois de finances 2024 et 2026 ?

La loi de finances 2024 a exclu les activités de gestion patrimoniale (location nue, portefeuilles de valeurs mobilières). La loi de finances 2026 a allongé l’engagement individuel à six ans et exclu de l’assiette exonérée les actifs somptuaires non exclusivement affectés à l’activité professionnelle.