Céder ou transmettre son entreprise est l’une des opérations les plus complexes qu’un dirigeant prépare au cours de sa vie professionnelle. Selon la BPI, près de 700 000 entreprises françaises devront changer de mains d’ici 2030 sous l’effet du départ à la retraite de leurs dirigeants. La réussite d’une cession dépend de quatre piliers : une valorisation rigoureuse, une anticipation longue (12 à 24 mois minimum), un cadre fiscal optimisé (notamment via le pacte Dutreil pour les transmissions familiales, qui permet jusqu’à 75 % d’abattement sur les droits de mutation) et un accompagnement professionnel par des conseils spécialisés.

La cession d’entreprise est rarement une décision improvisée. Elle marque l’aboutissement d’un parcours professionnel pour le dirigeant cédant, et le démarrage d’un nouveau chapitre pour l’entreprise et ses salariés. Pourtant, beaucoup de chefs d’entreprise abordent cette étape sans préparation suffisante, ce qui conduit fréquemment à des cessions sous-valorisées, des conflits familiaux ou des contentieux post-cession.

Ce dossier rassemble tout ce qu’il faut savoir pour réussir une cession ou une transmission : les motivations qui poussent à céder, les étapes-clés du processus, les méthodes de valorisation, la préparation en amont, la recherche de repreneurs, l’optimisation fiscale (avec le fameux pacte Dutreil), les différents modes juridiques de cession et l’accompagnement professionnel à mobiliser.

Que vous envisagiez de vendre votre entreprise à un repreneur externe, de la transmettre à vos enfants ou à vos cadres, ou de la faire racheter par un fonds d’investissement, les principes restent les mêmes : plus on anticipe, mieux la cession se déroule.

Pourquoi céder son entreprise : motivations et timing

Les motivations d’une cession sont multiples, mais elles se regroupent en quelques grandes familles. La première est le départ à la retraite : selon les statistiques de la Banque Publique d’Investissement, plus de 60 % des cessions de PME en France sont liées à l’âge du dirigeant. C’est aussi le motif qui se prête le mieux à une préparation longue et structurée, idéalement engagée 5 à 10 ans avant la cession effective.

Les autres motivations courantes incluent le changement de projet professionnel (le dirigeant veut entreprendre dans un autre secteur), des contraintes personnelles (santé, séparation, déménagement), une opportunité de marché (un repreneur stratégique fait une offre attractive), ou encore une situation économique défavorable qui pousse à céder avant que la valeur ne se dégrade.

Le bon timing est aussi un facteur crucial. Idéalement, on cède son entreprise en haut de cycle, lorsque le chiffre d’affaires et la rentabilité sont au plus haut, et lorsque le marché des fusions-acquisitions est dynamique. Céder dans l’urgence (problème de santé, conflit avec un associé) conduit presque toujours à une décote significative.

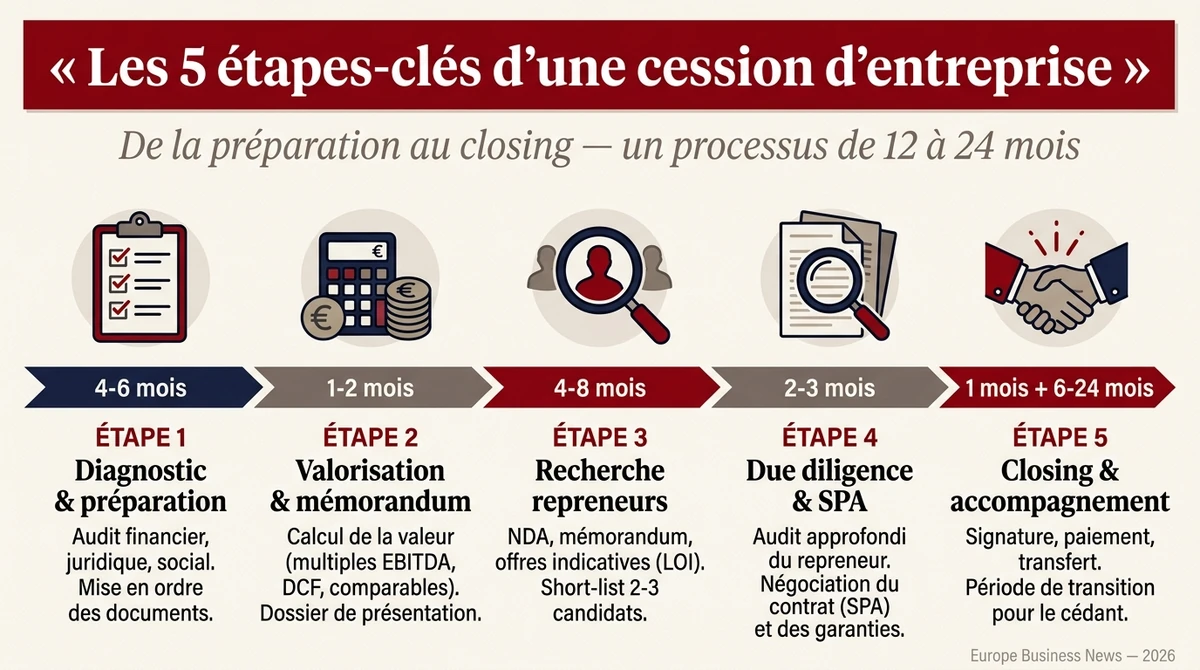

Les 5 étapes-clés d’une cession réussie

Toute cession d’entreprise structurée suit un processus en cinq grandes étapes, étalées généralement sur 12 à 24 mois.

Étape 1 — Diagnostic et préparation interne (4 à 6 mois). Audit financier, juridique, social et opérationnel de l’entreprise. Identification des points forts et des points faibles. Mise en ordre des documents (contrats, propriété intellectuelle, contentieux, fiscalité). Définition des objectifs du dirigeant : prix attendu, calendrier souhaité, attentes pour le repreneur.

Étape 2 — Valorisation et dossier de présentation (1 à 2 mois). Calcul de la valeur de l’entreprise selon plusieurs méthodes (multiple d’EBITDA, DCF, transactions comparables). Rédaction du teaser anonyme et du mémorandum d’information détaillé.

Étape 3 — Recherche de repreneurs et négociations (4 à 8 mois). Identification d’une liste cible de repreneurs potentiels. Premiers contacts, signature de NDA, partage du mémorandum. Réception et analyse des offres indicatives (LOI, Letter of Intent). Sélection de 2-3 candidats finaux pour les négociations approfondies.

Étape 4 — Due diligence et négociation finale (2 à 3 mois). Audit approfondi par le repreneur retenu (finance, juridique, social, fiscal, opérationnel). Négociation du contrat de cession (SPA — Share Purchase Agreement), des garanties d’actif et de passif, des conditions suspensives et de l’éventuel accompagnement post-cession.

Étape 5 — Closing et accompagnement (1 mois + 6 à 24 mois). Signature de l’acte de cession, paiement du prix, transfert effectif. Période d’accompagnement du cédant pour assurer la transition opérationnelle et commerciale.

Combien vaut votre entreprise ? Les méthodes de valorisation

La valorisation est l’étape la plus sensible d’une cession. Une survalorisation rend l’entreprise invendable. Une sous-valorisation prive le cédant du juste prix de son travail. Plusieurs méthodes existent, et la pratique de marché consiste à les croiser pour obtenir une fourchette de valeur réaliste.

Méthode des multiples — la plus utilisée pour les PME. On applique un multiple (de 4 à 8 fois en général) à l’EBITDA ou au résultat courant avant impôt. Le multiple dépend du secteur (multiples plus élevés en tech, plus bas en industrie traditionnelle), de la taille de l’entreprise, de la récurrence du chiffre d’affaires et de la dépendance au dirigeant.

Méthode des transactions comparables — on regarde les multiples observés sur des transactions récentes d’entreprises similaires (même secteur, même taille, même géographie). Cette méthode est puissante si le marché secondaire est suffisamment liquide.

Discounted Cash Flow (DCF) — plus académique, on actualise les flux de trésorerie futurs prévisionnels avec un taux d’actualisation (WACC) reflétant le risque. Très utilisée pour les entreprises en forte croissance ou les start-up.

Approche patrimoniale (ANR — Actif Net Réévalué) — on évalue chaque actif et chaque passif au prix de marché, on calcule l’écart. Utile pour les entreprises à fort patrimoine immobilier ou industriel, moins pour les sociétés de services.

En pratique, un évaluateur professionnel croise au moins deux ou trois méthodes pour aboutir à une fourchette de valeur, qui servira de base aux négociations avec les repreneurs. Pour une explication détaillée de chaque méthode, voir notre guide complet de la valorisation d’entreprise.

Préparer son entreprise à la cession (12-24 mois avant)

Une cession non préparée est presque toujours une cession bradée. Avant même de rechercher un repreneur, il faut consacrer 12 à 24 mois à « mettre en valeur » l’entreprise. Cette phase de préparation comporte plusieurs chantiers.

Optimiser la performance économique — lisser les marges, sécuriser le chiffre d’affaires récurrent, signer de nouveaux contrats pluriannuels, optimiser le besoin en fonds de roulement. L’objectif est de présenter trois exercices comptables propres et progressifs au repreneur.

Réduire la dépendance au dirigeant — c’est l’un des points faibles les plus pénalisants pour la valorisation d’une PME. Si l’entreprise « tourne autour » de son dirigeant (relation clients, savoir-faire, gestion opérationnelle), le repreneur appliquera une décote significative. Documenter les process, déléguer, recruter un management intermédiaire solide.

Sécuriser la propriété intellectuelle — dépôts de marques, brevets, contrats de cession de droits avec les salariés et prestataires, audit des licences logicielles.

Régler les contentieux en cours — un contentieux non soldé est systématiquement repris comme moins-value dans la négociation. Mieux vaut transiger en amont.

Mettre à jour les contrats — relire les contrats commerciaux pour vérifier les clauses de changement de contrôle (qui peuvent permettre à un client de résilier en cas de cession), renégocier les baux commerciaux, sécuriser les emplois-clés par des clauses de non-concurrence et de fidélité.

Trouver un repreneur : les canaux disponibles

Le marché de la cession de PME est un marché de gré à gré, peu transparent, où l’identification du bon repreneur est souvent la principale difficulté. Plusieurs canaux coexistent.

Le réseau personnel et professionnel du dirigeant — clients, fournisseurs, concurrents, syndicats professionnels, anciens salariés. C’est souvent par ce canal que se concluent les meilleures transactions, car la confiance est déjà établie.

Les conseils en transactions (M&A boutiques) — cabinets spécialisés qui accompagnent les cessions de PME de 1 à 50 millions d’euros. Ils ont un portefeuille de repreneurs (fonds, industriels) et organisent un processus structuré. Honoraires : généralement entre 3 % et 8 % du prix de cession.

Les plateformes de mise en relation — Fusacq, BPI Marketplace, CRA, Repreneur, Transentreprise. Adaptées aux petites cessions (chiffre d’affaires inférieur à 5 millions d’euros). Plus accessibles mais moins ciblées.

Les fonds d’investissement — capital-transmission, capital-développement, fonds de retournement. Particulièrement intéressés par les PME profitables de plus de 5 millions d’euros de chiffre d’affaires. Démarche : prise de contact via un conseil M&A ou directement.

La transmission familiale — si les enfants ou les neveux sont intéressés et compétents. Permet de bénéficier d’avantages fiscaux puissants comme le pacte Dutreil (voir section suivante).

La cession aux salariés (LBO managérial, RES, SCOP) — modalité particulière qui présente des avantages fiscaux et humains, mais nécessite que les salariés repreneurs disposent de la capacité financière nécessaire.

Le pacte Dutreil et l’optimisation fiscale familiale

Pour les transmissions familiales, le pacte Dutreil est le dispositif fiscal de référence. Codifié à l’article 787 B du Code général des impôts, il permet de bénéficier d’un abattement de 75 % sur la valeur taxable des titres transmis, ce qui réduit massivement les droits de donation ou de succession.

L’économie d’impôt potentielle est considérable. Sur une entreprise valorisée 10 millions d’euros transmise à deux enfants par donation-partage, l’abattement Dutreil ramène la base taxable à 2,5 millions d’euros au lieu de 10 millions, ce qui peut représenter plusieurs millions d’euros d’économie selon le barème progressif des droits de mutation.

Le mécanisme repose sur plusieurs engagements de conservation des titres : un engagement collectif d’au moins 2 ans signé entre plusieurs associés représentant 17 % à 34 % du capital (selon que la société est cotée ou non), suivi d’un engagement individuel de conservation de 4 ans après la transmission, et l’exercice d’une fonction de direction par l’un des signataires pendant 3 ans après la transmission.

Le pacte Dutreil peut s’appliquer à des holdings, à condition que celles-ci soient animatrices, c’est-à-dire qu’elles participent activement à la conduite de la politique de leurs filiales. Une holding purement patrimoniale (de simple détention) ne peut pas bénéficier du dispositif.

Les conditions précises, les pièges à éviter et les évolutions législatives récentes méritent un article dédié. Ce dispositif est l’un des plus puissants leviers d’optimisation patrimoniale (voir notre guide complet du pacte Dutreil) en France pour les chefs d’entreprise familiaux.

Les modes de cession : parts sociales, fonds de commerce, fusion

Juridiquement, il existe plusieurs façons de céder une entreprise, chacune avec ses implications fiscales, sociales et opérationnelles.

Cession de parts sociales ou d’actions — le mode le plus courant. Le repreneur achète les titres de la société (SARL, SAS, SA). Il acquiert ainsi automatiquement la totalité de l’entreprise (actifs, passifs, contrats, salariés). Avantage : simplicité juridique. Inconvénient : le repreneur reprend aussi tous les risques cachés (contentieux, redressement fiscal futur), d’où l’importance de la garantie d’actif et de passif.

Cession de fonds de commerce — le repreneur achète seulement le fonds (clientèle, marque, droit au bail, équipements). Les dettes et certains passifs restent dans la société du cédant. La cession de fonds est encadrée par la loi (publicité légale, droit d’opposition des créanciers, mentions obligatoires dans l’acte). Pratiquée surtout pour les commerces et activités artisanales.

Apport-cession à une holding — montage en deux temps : le cédant apporte ses titres à une holding qu’il contrôle, puis la holding cède les titres au repreneur. Permet, sous conditions strictes, un report d’imposition de la plus-value si le produit de la cession est réinvesti dans une autre activité économique dans les 2 ans (article 150-0 B ter du CGI).

Fusion-absorption — l’entreprise est absorbée par une autre, dans le cadre d’une opération industrielle (rapprochement avec un acteur du même secteur). Mode plus complexe, mais permet une intégration immédiate des équipes et des actifs.

Cession partielle (carve-out) — cession d’une seule activité, d’une seule branche, ou d’une filiale, le cédant gardant le reste.

Le choix du mode juridique a un impact fiscal majeur (plus-value mobilière, plus-value professionnelle, droits d’enregistrement, IS), et doit être arbitré tôt dans le processus avec un avocat fiscaliste.

Accompagnement : avocat, expert-comptable, conseil M&A

Personne ne cède son entreprise seul. Selon la taille et la complexité de l’opération, plusieurs experts interviennent en parallèle.

L’expert-comptable — souvent déjà en place dans l’entreprise. Il prépare les comptes, optimise la présentation des chiffres, accompagne sur la valorisation, et joue parfois le rôle de coordinateur du processus pour les petites cessions.

L’avocat d’affaires — indispensable. Il rédige et négocie le contrat de cession (SPA), les garanties d’actif et de passif, les clauses de non-concurrence et d’accompagnement. Il sécurise toute la dimension juridique de la transaction.

L’avocat fiscaliste — pour les transmissions familiales ou les montages complexes (apport-cession, donation avant cession, pacte Dutreil). Il optimise la fiscalité du cédant et structure les opérations.

Le conseil en transactions (M&A advisor) — recommandé dès que la valeur de l’entreprise dépasse 2 à 3 millions d’euros. Il pilote l’ensemble du processus : valorisation, mémorandum, recherche de repreneurs, négociations, due diligence. Honoraires : 3 % à 8 % du prix de cession + retainer mensuel.

Le notaire — pour les transmissions familiales (donations, pactes Dutreil), pour les transferts de patrimoine immobilier, et pour les actes authentiques.

Le banquier d’affaires — pour structurer le financement du repreneur (crédit vendeur, financement bancaire, mezzanine, LBO) si nécessaire.

Le coût total de l’accompagnement représente typiquement entre 5 % et 10 % du prix de cession pour une PME, mais permet souvent de récupérer plusieurs fois ce montant en valorisation supplémentaire et en sécurisation juridique.

Pour aller plus loin

Ce dossier constitue une vue d’ensemble du processus de cession et de transmission d’entreprise. Pour approfondir chaque aspect, Europe Business News publie progressivement des articles détaillés :

- Pacte Dutreil : transmission familiale avec 75 % d’abattement

- Valorisation d’entreprise : les 4 méthodes pour calculer combien vaut votre PME

Pour suivre l’actualité de la cession-transmission d’entreprise en continu, retrouvez l’ensemble des articles d’Europe Business News ou consultez les autres dossiers thématiques.