La CSRD (Corporate Sustainability Reporting Directive) est une directive européenne qui oblige les grandes entreprises à publier chaque année un rapport de durabilité aussi rigoureux qu’un rapport financier, audité par un commissaire aux comptes. Adoptée fin 2022, elle s’applique aux exercices ouverts à compter du 1er janvier 2024 et concernait initialement plus de 50 000 entreprises européennes. Le contenu du rapport repose sur 12 normes appelées ESRS et sur un principe phare, la double matérialité. Le paquet Omnibus, proposé par la Commission européenne le 26 février 2025 et entré en vigueur le 18 mars 2026, a profondément modifié le dispositif : le seuil d’application a été relevé à 1 000 salariés et les PME cotées sont désormais exemptées.

Pendant des décennies, le rapport financier annuel a été le seul document obligatoire qu’une grande entreprise publiait sur sa performance. Mais avec les enjeux climatiques, sociaux et de gouvernance qui prennent une place croissante dans la décision économique, l’Union européenne a estimé qu’il fallait imposer le même niveau d’exigence sur les sujets non-financiers : émissions de CO2, conditions de travail dans la supply chain, parité, droits humains, gouvernance d’entreprise.

C’est l’objet de la directive CSRD, adoptée le 14 décembre 2022 et entrée en vigueur 20 jours après sa publication au Journal officiel de l’Union européenne, le 5 janvier 2023. Son application aux entreprises a démarré pour les exercices ouverts à compter du 1er janvier 2024. Concrètement, elle remplace l’ancienne directive NFRD (qui ne concernait que ~11 700 entreprises) et étend le périmètre à plus de 50 000 entreprises européennes à l’horizon 2028. Pour celles qui sont concernées, le bouleversement est important : il ne s’agit plus de communiquer quelques indicateurs RSE volontaires en fin de rapport annuel, mais de publier un rapport de durabilité complet, structuré et audité.

Ce dossier rassemble tout ce qu’il faut savoir pour comprendre l’enjeu, vérifier si votre entreprise est concernée, anticiper le calendrier et préparer le contenu du rapport.

CSRD : c’est quoi exactement ?

La CSRD est l’acronyme de Corporate Sustainability Reporting Directive, ou directive sur la publication d’informations en matière de durabilité par les entreprises. Il s’agit de la directive (UE) 2022/2464 du 14 décembre 2022, transposée en droit français par l’ordonnance n° 2023-1142 du 6 décembre 2023.

Concrètement, elle impose à un ensemble large d’entreprises européennes de publier chaque année un rapport de durabilité au format normalisé, intégré au rapport de gestion. Ce rapport doit couvrir trois grands volets, regroupés sous l’acronyme ESG :

- Environnement : émissions de gaz à effet de serre (scopes 1, 2, 3), pollution, biodiversité, ressources en eau, économie circulaire

- Social : conditions de travail, dialogue social, droits humains dans la chaîne de valeur, diversité

- Gouvernance : éthique des affaires, lutte anti-corruption, transparence fiscale

La CSRD remplace l’ancienne directive NFRD (Non-Financial Reporting Directive) de 2014, qui ne concernait qu’environ 11 700 grandes entreprises européennes et laissait une grande liberté sur le contenu. Trois changements majeurs distinguent la CSRD de la NFRD :

- Périmètre élargi — passage de 11 700 à plus de 50 000 entreprises à terme

- Contenu standardisé — application obligatoire des normes ESRS (12 standards thématiques)

- Audit obligatoire — le rapport doit être vérifié par un commissaire aux comptes ou un prestataire de services d’assurance indépendant (PSAI)

Pour un dirigeant, la conséquence pratique est simple : les données de durabilité deviennent aussi auditables et juridiquement engageantes que les données financières.

Qui est concerné par la CSRD ?

La CSRD s’applique progressivement à quatre catégories d’entreprises, identifiées en fonction de leur taille, de leur statut juridique et de leur lien avec l’Union européenne.

1. Les grandes entreprises déjà soumises à la NFRD — il s’agit des entreprises cotées sur un marché réglementé européen, dépassant 500 salariés. Elles étaient déjà tenues de publier un rapport extra-financier sous l’ancienne directive. Environ 11 700 entreprises sont concernées dans cette première vague.

2. Les autres grandes entreprises européennes — toute société remplissant au moins deux des trois critères suivants : plus de 250 salariés, un chiffre d’affaires net supérieur à 50 millions d’euros, ou un total de bilan supérieur à 25 millions d’euros. C’est la vague la plus large, estimée à plus de 40 000 entreprises en Europe, dont environ 8 000 en France.

3. Les PME cotées en bourse — les petites et moyennes entreprises dont les titres sont admis à la négociation sur un marché réglementé européen. Les micro-entreprises (moins de 10 salariés) sont exemptées.

4. Les filiales européennes de groupes étrangers — toute entreprise non-européenne réalisant plus de 150 millions d’euros de chiffre d’affaires en UE et possédant au moins une filiale ou succursale européenne. Cette disposition vise notamment les groupes américains et asiatiques opérant sur le marché européen.

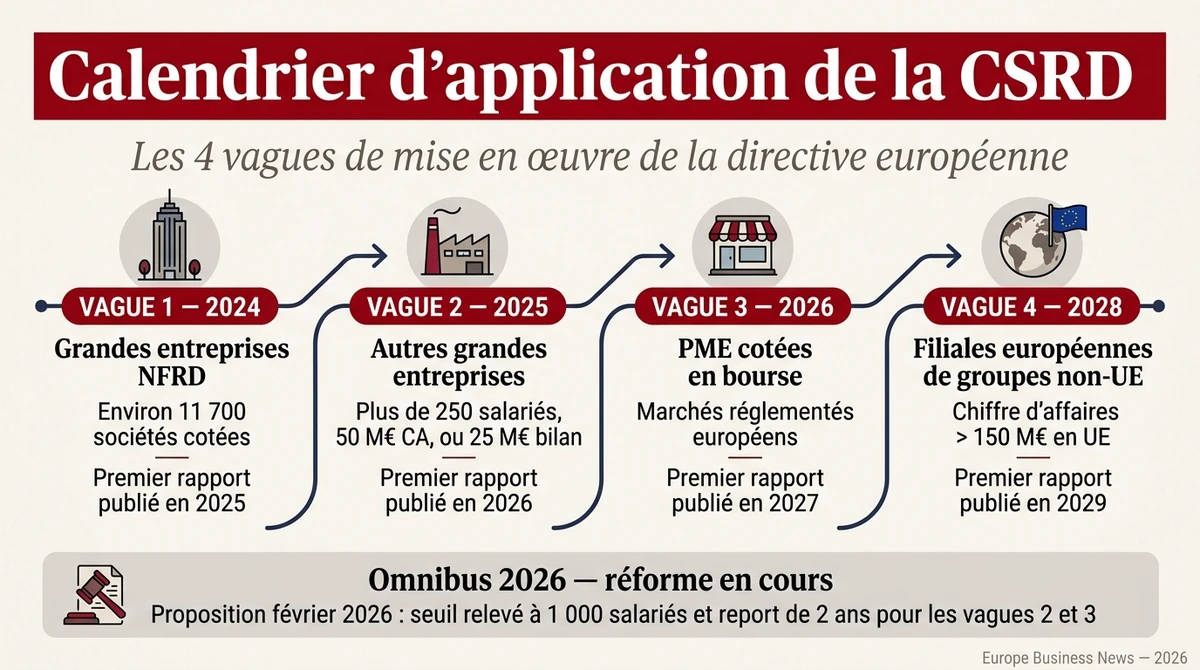

⚠️ Attention — réforme Omnibus en vigueur depuis mars 2026 : le paquet Omnibus, proposé par la Commission européenne le 26 février 2025 et adopté en février 2026, a profondément modifié ce périmètre. Le seuil d’application a été relevé à plus de 1 000 salariés, ce qui exclut désormais environ 80 % des entreprises initialement visées par la vague 2. Les PME cotées (vague 3) sont entièrement exemptées par le texte final. Le détail des nouvelles dispositions est exposé dans la dernière section du dossier, et notre article complet sur l’Omnibus CSRD revient en profondeur sur les 5 mesures clés.

Calendrier d’application : de 2024 à 2028

La CSRD s’applique de manière échelonnée. Chaque vague d’entreprises concernées doit publier son premier rapport sur les données de l’exercice écoulé, l’année qui suit.

| Vague | Exercice de référence | Année du 1er rapport | Entreprises concernées |

|---|---|---|---|

| Vague 1 | 2024 | 2025 | Grandes entreprises déjà soumises à la NFRD (~11 700) |

| Vague 2 | 2025 | 2026 | Autres grandes entreprises (>250 salariés, etc.) |

| Vague 3 | 2026 | 2027 | PME cotées en bourse |

| Vague 4 | 2028 | 2029 | Filiales européennes de groupes non-UE |

⚠️ Ce calendrier initial a été profondément modifié par le paquet Omnibus, adopté par le Conseil de l’Union européenne le 24 février 2026 et entré en vigueur le 18 mars 2026. Concrètement, les vagues 2 et 4 sont reportées de deux ans et la vague 3 (PME cotées) est entièrement supprimée du champ obligatoire. Seules les entreprises de la vague 1 (déjà soumises à la NFRD) sont restées sur le calendrier initial. Les détails de la réforme sont décrits dans la dernière section.

Pour les entreprises de la vague 2 (entreprises de plus de 1 000 salariés selon les nouveaux seuils), l’application est désormais décalée aux exercices ouverts à compter du 1er janvier 2027, pour un premier rapport publié en 2028. Cette respiration de deux ans laisse plus de temps pour préparer les systèmes de collecte de données et l’analyse de double matérialité.

Le rapport CSRD : structure et contenu

Le rapport CSRD n’est pas un document séparé : il s’intègre obligatoirement dans le rapport de gestion annuel de l’entreprise, dans une section dédiée intitulée « informations en matière de durabilité ». Cette structure assure une lecture unifiée de la performance financière et extra-financière par les investisseurs et parties prenantes.

Le contenu se décompose en quatre grandes parties :

1. Informations générales — modèle d’affaires, stratégie de durabilité, gouvernance de la durabilité, processus d’identification des enjeux matériels (norme ESRS 2)

2. Informations environnementales — impacts climatiques, pollution, eau, biodiversité, économie circulaire (normes ESRS E1 à E5)

3. Informations sociales — main d’œuvre propre, travailleurs de la chaîne de valeur, communautés affectées, consommateurs (normes ESRS S1 à S4)

4. Informations de gouvernance — conduite des affaires, lutte anti-corruption, lobbying, paiements aux gouvernements (norme ESRS G1)

Le rapport doit également être publié dans un format numérique standardisé, basé sur le langage de balisage XBRL (eXtensible Business Reporting Language). Ce format permet aux machines de lire et comparer automatiquement les rapports de durabilité des différentes entreprises, à l’image de ce qui existe déjà pour les états financiers consolidés.

Une fois publié, le rapport est déposé au greffe du tribunal de commerce et doit être librement accessible sur le site internet de l’entreprise pendant au moins 10 ans.

Les normes ESRS : les 12 piliers du rapport

Le contenu détaillé du rapport CSRD est défini par les ESRS (European Sustainability Reporting Standards), 12 normes européennes adoptées par règlement délégué de la Commission le 31 juillet 2023. Elles fixent ce qui doit être publié, comment le mesurer, et selon quel format de présentation.

Normes transversales — applicables à toutes les entreprises :

- ESRS 1 : Exigences générales

- ESRS 2 : Informations générales à publier

Normes environnementales (E) :

- ESRS E1 : Changement climatique (émissions GES scopes 1, 2, 3 ; plan de transition ; risques physiques et de transition)

- ESRS E2 : Pollution (air, eau, sol, substances préoccupantes)

- ESRS E3 : Eau et ressources marines (consommation, qualité des rejets, dépendance)

- ESRS E4 : Biodiversité et écosystèmes

- ESRS E5 : Utilisation des ressources et économie circulaire

Normes sociales (S) :

- ESRS S1 : Personnel de l’entreprise (rémunération, parité, dialogue social, santé-sécurité)

- ESRS S2 : Travailleurs de la chaîne de valeur (droits humains, conditions de travail des sous-traitants)

- ESRS S3 : Communautés affectées (impact local des activités)

- ESRS S4 : Consommateurs et utilisateurs finaux

Norme gouvernance (G) :

- ESRS G1 : Conduite des affaires (éthique, anti-corruption, fournisseurs, lobbying, fiscalité)

Toutes les normes ne s’appliquent pas obligatoirement à toutes les entreprises. Les normes transversales ESRS 1 et ESRS 2 sont en revanche systématiquement obligatoires, quel que soit le secteur. Pour les autres normes thématiques (E1 à G1), l’entreprise doit conduire une analyse de double matérialité : seules les normes correspondant à des enjeux matériels pour l’entreprise sont à renseigner intégralement, et toute conclusion de non-matérialité doit être documentée et justifiée. C’est l’objet de la section suivante.

Double matérialité et analyse IRO

La double matérialité est l’un des concepts les plus structurants de la CSRD. Elle remplace l’ancienne notion de matérialité financière unique et impose à l’entreprise d’analyser ses enjeux de durabilité sous deux angles complémentaires.

1. La matérialité d’impact — quels sont les impacts de l’entreprise sur l’environnement et la société ? Cette dimension est dite « inside-out » : on regarde ce que l’entreprise fait au monde extérieur. Exemple : les émissions de CO2 d’un cimentier ont un impact matériel sur le climat.

2. La matérialité financière — quels sont les impacts de l’environnement et de la société sur l’entreprise ? Cette dimension est dite « outside-in » : on regarde ce que le monde fait à l’entreprise. Exemple : le risque de stress hydrique sur un site industriel implanté dans une zone aride.

Un enjeu est considéré comme matériel s’il est important selon au moins l’une de ces deux dimensions. Seuls les enjeux matériels doivent faire l’objet d’une publication détaillée dans le rapport.

Pour identifier ces enjeux matériels, l’entreprise doit conduire une analyse IRO — pour Impacts, Risques, Opportunités. Concrètement, il s’agit de cartographier :

- les impacts (positifs ou négatifs) que l’entreprise génère sur ses parties prenantes et son environnement

- les risques (physiques ou de transition) auxquels la durabilité expose l’entreprise

- les opportunités que l’entreprise peut saisir grâce à sa stratégie de durabilité

Cette analyse, qui mobilise généralement les directions RSE, juridique, risques et finance, constitue le socle méthodologique de tout le rapport CSRD. Elle est elle-même soumise à l’audit du commissaire aux comptes.

L’audit CSRD : qui audite, à quel coût ?

L’obligation d’audit est l’une des évolutions les plus structurantes apportées par la CSRD. Le rapport de durabilité doit faire l’objet d’une vérification par un tiers indépendant, à l’image de ce qui se pratique sur les comptes financiers.

Deux niveaux d’assurance sont prévus, par étapes :

- Dès le premier rapport, l’auditeur émet une assurance limitée (limited assurance) : il atteste qu’il n’a rien relevé de matériellement faux, sans avoir à conduire des tests aussi approfondis qu’en audit financier

- La Commission européenne doit adopter d’ici le 1er octobre 2028 les normes d’assurance raisonnable applicables. Le passage effectif à ce niveau supérieur (reasonable assurance) — équivalent en exigence à celui d’un audit financier — sera ensuite fixé par législation secondaire, sans date automatique

En France, deux types d’auditeurs sont habilités à vérifier le rapport de durabilité :

- les commissaires aux comptes (CAC) inscrits sur la liste de la Haute autorité de l’audit, qui doivent suivre une formation complémentaire spécifique

- les prestataires de services d’assurance indépendants (PSAI), nouvelle catégorie créée pour ouvrir l’audit à d’autres acteurs que les seuls CAC

Côté coûts, les estimations varient fortement selon la taille de l’entreprise et la complexité de l’analyse de matérialité. Les estimations issues des principaux cabinets de conseil (et non des sources officielles) évoquent un ordre de grandeur de 30 000 à 500 000 euros par exercice pour la mise en conformité initiale, et un coût récurrent annuel d’audit représentant entre 10 et 30 % des honoraires d’audit financier.

Pour les entreprises qui mettent en place le dispositif pour la première fois, les coûts internes (collecte de données, mobilisation des équipes, mise à niveau des systèmes d’information) dépassent souvent largement les seuls honoraires de l’auditeur externe.

Omnibus : la réforme adoptée et en vigueur depuis mars 2026

Le 26 février 2025, la Commission européenne a présenté un paquet législatif appelé Omnibus simplification visant à alléger les obligations de reporting de durabilité pour les entreprises européennes. L’objectif affiché : redonner de la compétitivité aux entreprises de l’Union européenne dans un contexte économique tendu, sans renoncer à l’ambition du Pacte vert européen.

Le calendrier d’adoption a été particulièrement rapide pour un texte européen d’une telle ampleur :

- 26 février 2025 — proposition de la Commission européenne

- 23 juin 2025 — adoption de la position du Conseil de l’Union européenne

- 9 décembre 2025 — accord provisoire entre le Parlement européen et le Conseil (trilogue)

- 16 décembre 2025 — adoption définitive du texte par le Parlement européen

- 24 février 2026 — adoption finale par le Conseil de l’Union européenne

- 26 février 2026 — publication au Journal officiel de l’Union européenne

- 18 mars 2026 — entrée en vigueur de la directive Omnibus I

Le texte final, dit « Omnibus I », modifie en profondeur le dispositif initial de la CSRD :

- Relèvement du seuil d’application — la CSRD ne s’applique désormais qu’aux entreprises de plus de 1 000 salariés, contre 250 dans le texte initial. Selon la Commission, ce changement de seuil exclut environ 80 % des entreprises initialement concernées par la vague 2.

- Exemption complète des PME cotées — les petites et moyennes entreprises cotées (vague 3 initiale) sont désormais retirées du périmètre obligatoire de la CSRD, et bénéficieront à terme d’un standard volontaire dédié.

- Report de deux ans — les obligations de reporting des vagues 2 (grandes entreprises) et 4 (filiales européennes de groupes non-UE) sont décalées de deux ans, laissant aux entreprises concernées le temps de mettre en place les systèmes de collecte de données.

- Simplification des normes ESRS — l’EFRAG, organisme chargé d’élaborer les normes européennes de reporting, est mandaté pour réviser les ESRS dans le sens d’une réduction du nombre d’indicateurs obligatoires et d’une meilleure proportionnalité.

- Limitation de l’effet « trickle-down » — les grandes entreprises soumises à la CSRD ne peuvent plus demander à leurs fournisseurs PME des informations dépassant un cadre standardisé léger, afin d’éviter que les obligations se diffusent indirectement aux petites entreprises de la chaîne de valeur.

Pour les entreprises de la vague 1 (déjà soumises à l’ancienne NFRD), les obligations restent inchangées : elles ont publié leur premier rapport CSRD en 2025 sur l’exercice 2024, et poursuivent désormais ce reporting annuel sans modification du calendrier.

Pour les autres entreprises, le bilan est paradoxal : la simplification réduit fortement la charge réglementaire, mais elle est intervenue alors que de nombreuses entreprises avaient déjà engagé d’importants travaux de mise en conformité. Les cabinets de conseil notent que la plupart des entreprises sorties du champ obligatoire choisissent malgré tout de publier un rapport de durabilité simplifié (voir notre article détaillé sur les 5 mesures clés de l’Omnibus CSRD), à la fois pour répondre aux attentes des investisseurs et des banques, et pour anticiper d’éventuelles obligations futures.

Article complémentaire : VSME : la norme de reporting durabilité pour les PME exemptées de la CSRD — pour les entreprises sorties du périmètre obligatoire de la CSRD par le paquet Omnibus.

Article complémentaire : CSDDD : le guide complet sur le devoir de vigilance européen (directive 2024/1760) — la directive jumelle de la CSRD qui impose un devoir de vigilance sur la chaîne de valeur.

Pour aller plus loin

Ce dossier constitue une vue d’ensemble pédagogique de la CSRD. Pour approfondir chaque aspect, Europe Business News publie progressivement des articles détaillés sur les sujets clés :

- CSRD : c’est quoi exactement ? Définition et historique (à publier)

- CSRD : entreprises concernées et seuils détaillés (fusionné dans ce dossier — section « Qui est concerné »)

- Calendrier CSRD : les dates clés à connaître (à publier)

- Le rapport CSRD : structure pas à pas (à publier)

- Comprendre les 12 normes ESRS (à publier)

- Analyse de double matérialité : méthode et exemples (à publier)

- Audit CSRD : ce qui change pour les commissaires aux comptes (à publier)

- Omnibus CSRD : ce qui change vraiment pour votre entreprise en 2026

Pour suivre l’actualité réglementaire et financière européenne en continu, retrouvez l’ensemble des articles d’Europe Business News ou consultez les autres dossiers thématiques.