Mis a jour le 11 avril 2026 · Donnees Code du travail, URSSAF & AGIRC-ARRCO 2026

Votre fiche de paie comporte plus de 40 lignes imposées par le Code du travail (art. R3243-1). Du salaire brut au net payé, les cotisations salariales représentent environ 22 % de votre rémunération brute. Depuis 2023, une nouvelle ligne — le montant net social — sert de référence pour vos droits sociaux (RSA, prime d’activité). Votre employeur doit conserver vos bulletins 5 ans minimum, et vous êtes invité à les garder sans limitation de durée.

Sommaire

- Un document que tout le monde reçoit — et que personne ne lit

- Anatomie d’un bulletin : du brut au net payé

- Les mentions obligatoires : ce que la loi exige

- Cotisations : la carte de chaque prélèvement

- Le prélèvement à la source : la ligne qui a tout changé

- Net social, net imposable, net payé : trois lignes, trois réalités

- Papier ou écran : vos droits sur le format

- Conservation et litiges : gardez tout

- Questions fréquentes

Un document que tout le monde reçoit — et que personne ne lit

Chaque mois, 27 millions de salariés français reçoivent un bulletin de paie. La plupart le rangent sans le lire. Certains le jettent. C’est un peu comme signer un contrat les yeux fermés — sauf qu’ici, le contrat se renouvelle tous les trente jours.

Et pourtant, ce document dit tout. Combien vous coûtez à votre employeur. Combien l’État prélève avant même que l’argent n’atteigne votre compte. Combien vous cotisez pour votre retraite, votre santé, votre éventuel chômage. Le bulletin de paie est la radiographie complète de votre rémunération — à condition de savoir le lire.

Depuis la réforme du bulletin simplifié (obligatoire depuis janvier 2018, remanié en 2022), le nombre de lignes a été réduit et les intitulés standardisés. Mais la simplification a un revers : elle masque des mécanismes que chaque salarié devrait comprendre. Ce guide les remet en lumière.

Anatomie d’un bulletin : du brut au net payé

Un bulletin de paie se lit de haut en bas, comme une cascade de soustractions. Chaque étage retire quelque chose au précédent. Voici le parcours de votre salaire :

| Étape | Ce qui se passe | Exemple (2 500 € brut) |

|---|---|---|

| Salaire brut | Rémunération contractuelle + primes + heures sup | 2 500 € |

| – Cotisations salariales | Sécurité sociale, retraite, CSG/CRDS | – 543 € |

| = Net avant impôt | Ce que vous gagnez avant le prélèvement à la source | 1 957 € |

| – Prélèvement à la source | Impôt sur le revenu prélevé par l’employeur | – 72 € |

| = Net payé (viré sur votre compte) | Le montant réel sur votre relevé bancaire | 1 885 € |

Ce tableau synthétique cache une réalité plus complexe. Le salaire brut de 2 500 € coûte en réalité environ 3 160 € à l’employeur, une fois ajoutées les cotisations patronales. Le salarié ne voit jamais ces charges — elles n’apparaissent qu’en bas de bulletin, dans une zone que peu de gens consultent.

Pour convertir n’importe quel montant brut en net, utilisez notre simulateur brut/net interactif.

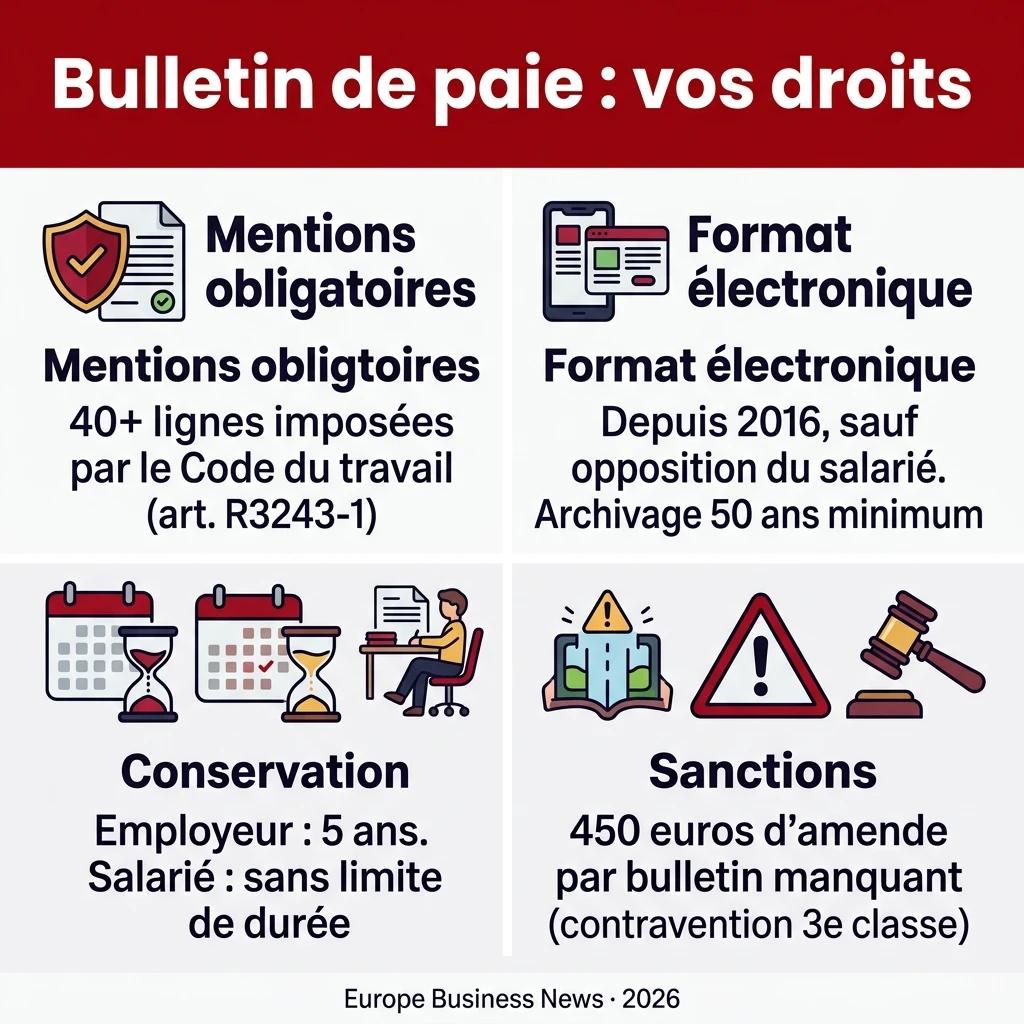

Les mentions obligatoires : ce que la loi exige

L’article R3243-1 du Code du travail impose une liste précise de mentions. Si l’une manque, le bulletin est irrégulier — et l’employeur s’expose à des sanctions. Voici les principales :

- Identification de l’employeur : nom, adresse, SIRET, code APE/NAF

- Convention collective applicable (ou références légales pour congés et préavis)

- Identification du salarié : nom, emploi, classification conventionnelle

- Période et heures travaillées : en distinguant heures normales et supplémentaires

- Rémunération brute : salaire de base + primes + accessoires

- Cotisations sociales : nature, taux, assiette et montant (part salariale et patronale)

- Montant net social : obligatoire depuis le 1er janvier 2024

- Prélèvement à la source : assiette, taux appliqué, montant retenu

- Net payé : montant effectivement versé au salarié

- Date de paiement

- Mention de conservation : la phrase « Dans votre intérêt, conservez ce bulletin de paie sans limitation de durée »

Depuis 2022, les libellés sont standardisés : finis les intitulés fantaisistes qui variaient d’un logiciel de paie à l’autre. L’objectif est que tout salarié puisse comparer ses bulletins d’un employeur à l’autre.

Cotisations : la carte de chaque prélèvement

C’est le cœur du bulletin — et la zone la plus opaque. Chaque ligne finance un risque social différent. Voici le détail des taux applicables en 2026, pour un salarié non-cadre du secteur privé :

| Cotisation | Assiette | Part salariale | Part patronale |

|---|---|---|---|

| Assurance maladie | Totalité | 0 % | 13,00 % |

| Assurance vieillesse plafonnée | ≤ PMSS (3 925 €) | 6,90 % | 8,55 % |

| Assurance vieillesse déplafonnée | Totalité | 0,40 % | 2,02 % |

| AGIRC-ARRCO tranche 1 | ≤ PMSS | 3,15 % | 4,72 % |

| CEG tranche 1 | ≤ PMSS | 0,86 % | 1,29 % |

| Assurance chômage | ≤ 4 PMSS | 0 % | 4,05 % |

| CSG déductible | 98,25 % du brut | 6,80 % | — |

| CSG non déductible | 98,25 % du brut | 2,40 % | — |

| CRDS | 98,25 % du brut | 0,50 % | — |

PMSS 2026 : le plafond mensuel de la Sécurité sociale est fixé à 3 925 €. Il sert de référence pour calculer les cotisations plafonnées (vieillesse, AGIRC-ARRCO). Au-delà de ce plafond, seules les cotisations déplafonnées s’appliquent.

Pour les cadres, s’ajoutent une cotisation APEC (0,024 % salariale) et une cotisation prévoyance décès obligatoire (1,50 % patronale sur tranche 1). Les taux AGIRC-ARRCO tranche 2 (au-delà du PMSS) montent à 8,64 % salariale et 12,95 % patronale.

Voir aussi : comment fonctionne le traitement des fonctionnaires

Le prélèvement à la source : la ligne qui a tout changé

Depuis janvier 2019, l’impôt sur le revenu est prélevé directement sur le bulletin de paie. C’est la dernière soustraction avant le virement — et souvent la plus douloureuse, parce qu’elle est la plus visible.

Trois taux possibles :

- Taux personnalisé : calculé par l’administration fiscale sur la base de votre dernière déclaration de revenus. Il tient compte de l’ensemble de vos revenus et de votre situation familiale.

- Taux individualisé : option pour les couples mariés ou pacsés qui souhaitent un taux propre à chacun, proportionnel à leurs revenus respectifs.

- Taux neutre (par défaut) : appliqué quand l’employeur ne dispose pas encore de votre taux personnalisé (premier emploi, changement d’employeur). Il est calculé à partir d’un barème progressif basé uniquement sur le salaire net imposable.

Le taux est transmis par la Direction générale des finances publiques (DGFiP) à l’employeur via la Déclaration sociale nominative (DSN). L’employeur ne connaît pas le détail de vos revenus — il reçoit uniquement le taux à appliquer.

Net social, net imposable, net payé : trois lignes, trois réalités

La partie basse du bulletin aligne trois montants proches mais distincts. Les confondre est une erreur classique — et coûteuse au moment de remplir un dossier de droits sociaux.

| Montant | Définition | À quoi il sert |

|---|---|---|

| Net social | Brut − cotisations sociales obligatoires (hors CSG/CRDS non déductible et prévoyance facultative) | Référence pour le RSA, la prime d’activité, la complémentaire santé solidaire |

| Net imposable | Net social + CSG non déductible + CRDS + part patronale mutuelle | Base de calcul de l’impôt sur le revenu |

| Net payé | Net imposable − prélèvement à la source − éventuels remboursements/retenues | Montant viré sur votre compte bancaire |

Le montant net social est la nouveauté la plus récente. Introduit à titre indicatif en 2023, il est obligatoire sur tous les bulletins depuis le 1er janvier 2024. Il uniformise le revenu de référence utilisé par la CAF et les organismes sociaux — auparavant, chaque caisse calculait ses propres bases, avec des écarts selon les employeurs.

Papier ou écran : vos droits sur le format

Depuis la loi Travail du 8 août 2016 (dite loi El Khomri), l’employeur peut remettre le bulletin de paie sous forme électronique — sauf opposition du salarié. Avant cette date, la dématérialisation nécessitait l’accord explicite du salarié. Le rapport de force s’est inversé.

Conditions à respecter pour le bulletin électronique :

- Le salarié doit être informé au moins un mois avant le premier envoi dématérialisé

- Il peut s’opposer à tout moment, sans avoir à justifier son refus

- Le bulletin doit être accessible dans un espace sécurisé pendant 50 ans (ou jusqu’aux 75 ans du salarié)

- L’intégrité du document doit être garantie (pas de modification possible après émission)

En pratique, la majorité des grandes entreprises ont basculé vers le bulletin électronique, souvent via des coffres-forts numériques comme Digiposte, MyPeopleDoc ou Cegedim. Les TPE-PME restent majoritairement au format papier.

Conservation et litiges : gardez tout

Côté salarié, la règle est simple : conservez vos bulletins sans limitation de durée. Cette mention figure d’ailleurs obligatoirement sur chaque fiche de paie. Vos bulletins servent de preuve pour la reconstitution de carrière, le calcul de la retraite ou tout litige avec un employeur.

Côté employeur, les obligations sont plus strictes :

- Conservation minimale de 5 ans (art. L3243-4 du Code du travail)

- En cas de bulletin électronique : 50 ans minimum d’archivage sécurisé

- Sanctions : l’absence de remise du bulletin expose l’employeur à une amende de 450 € par bulletin manquant (contravention de 3e classe), voire à des poursuites pour travail dissimulé en cas d’omission systématique

Un conseil : même si votre employeur utilise un coffre-fort numérique, téléchargez vos bulletins en PDF chaque mois. Les plateformes changent, les entreprises ferment, et les accès expirés ne se récupèrent pas toujours.

Votre salaire vous semble bas ? Comparez-le au salaire moyen en France et au SMIC net 2026.

Questions fréquentes

Mon employeur peut-il refuser de me donner un bulletin de paie papier ?

Mon bulletin de paie contient une erreur : que faire ?

Quelle est la différence entre salaire brut et coût employeur ?

J’ai perdu mes bulletins de paie : comment les récupérer ?

La fiche de paie doit-elle être remise à une date précise ?

Sources

Code du travail, articles L3243-1 à L3243-4 et R3243-1 (mentions obligatoires du bulletin de paie)

URSSAF — Taux de cotisations sociales 2026 (urssaf.fr)

AGIRC-ARRCO — Taux de cotisation retraite complémentaire 2026 (agirc-arrco.fr)

Loi n° 2016-1088 du 8 août 2016 relative au travail (bulletin de paie électronique)

Arrêté du 25 février 2016 fixant les libellés du bulletin de paie simplifié

Direction générale des finances publiques — Prélèvement à la source (impots.gouv.fr)