Mis a jour le 11 avril 2026 · Donnees Code du travail, CGI 2025

L’indemnite legale de licenciement est calculee selon la formule de l’article R.1234-2 : 1/4 de mois par annee d’anciennete jusqu’a 10 ans, puis 1/3 au-dela. Le salaire de reference est le plus favorable entre la moyenne des 12 ou des 3 derniers mois. L’indemnite est due des 8 mois d’anciennete (depuis 2017). Elle est exoneree d’impot et de cotisations sociales dans certaines limites. Le solde de tout compte regroupe toutes les sommes versees a la fin du contrat.

Sommaire

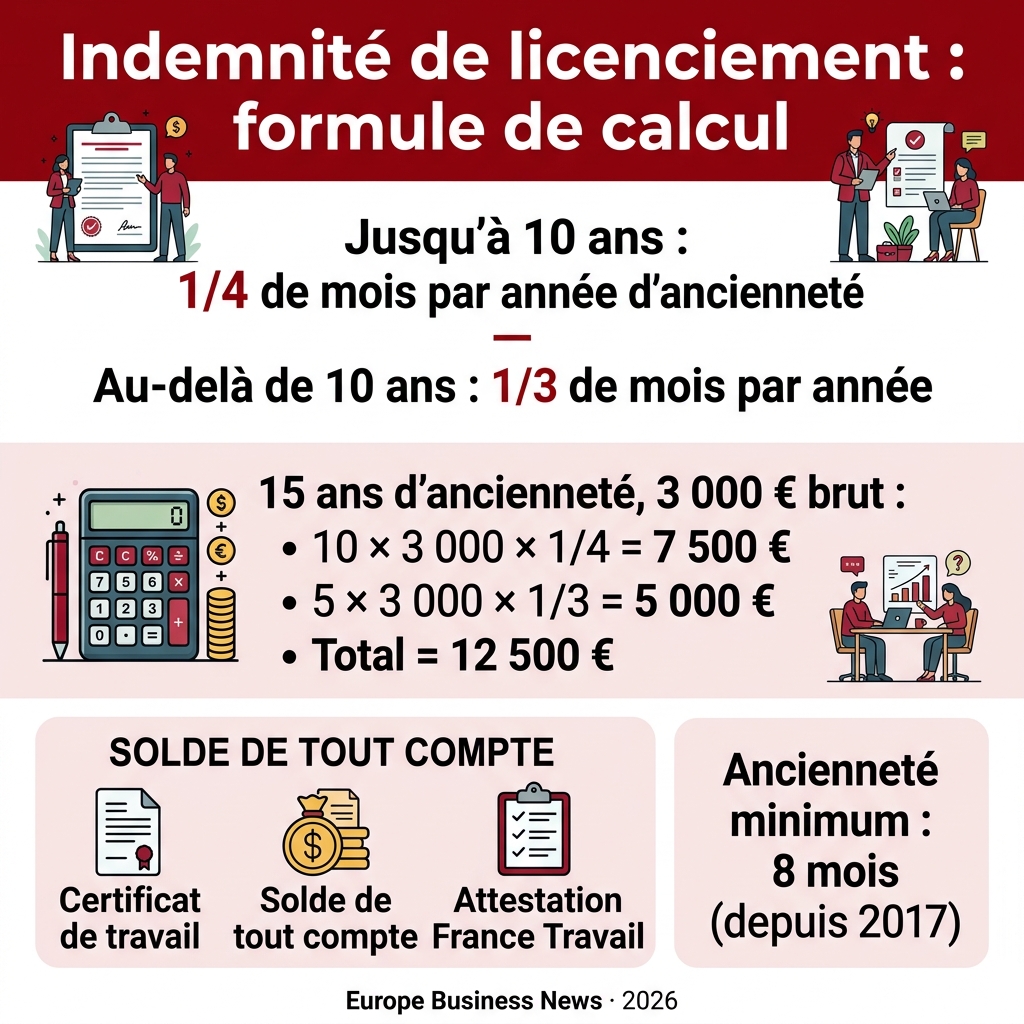

Formule de calcul de l’indemnite legale de licenciement

L’indemnite legale de licenciement est fixee par l’article R.1234-2 du Code du travail. Elle ne peut pas etre inferieure a :

| Anciennete | Indemnite par annee |

|---|---|

| Jusqu’a 10 ans | 1/4 de mois de salaire brut |

| Au-dela de 10 ans | 1/3 de mois de salaire brut |

L’indemnite est calculee au prorata pour les annees incompletes (en mois). Depuis les ordonnances Macron de septembre 2017, l’anciennete minimale pour en beneficier est de 8 mois (contre 1 an auparavant).

Cette formule s’applique au licenciement pour motif personnel comme au licenciement economique, et constitue le plancher de l’indemnite de rupture conventionnelle.

Salaire de reference

Le salaire de reference retenu pour le calcul est le plus favorable au salarie entre :

- La moyenne des 12 derniers mois de remuneration brute precedant le licenciement

- Le tiers des 3 derniers mois de remuneration brute (primes annuelles ou exceptionnelles prises en compte au prorata)

Sont inclus dans le calcul : salaire de base, heures supplementaires, primes recurrentes (13e mois, prime d’anciennete), avantages en nature. Sont exclus : remboursements de frais, indemnite de conges payes, interessement et participation.

Exemples de calcul

Exemple 1 — 6 ans d’anciennete, 2 500 € brut

6 × 2 500 × 1/4 = 3 750 €

Exemple 2 — 15 ans d’anciennete, 3 000 € brut

10 ans × 3 000 × 1/4 = 7 500 €

5 ans × 3 000 × 1/3 = 5 000 €

Total : 12 500 €

Exemple 3 — 25 ans d’anciennete, 4 000 € brut

10 ans × 4 000 × 1/4 = 10 000 €

15 ans × 4 000 × 1/3 = 20 000 €

Total : 30 000 €

Indemnite conventionnelle

Si la convention collective applicable prevoit une indemnite de licenciement superieure a l’indemnite legale, c’est l’indemnite conventionnelle qui s’applique. Le salarie ne peut pas cumuler les deux : il beneficie de la plus favorable.

Certaines conventions collectives prevoient des formules plus genereuses, notamment pour les cadres ou les salaries avec une longue anciennete. Il est essentiel de verifier sa convention collective avant de negocier.

Le solde de tout compte

Le solde de tout compte est le document qui recapitule l’ensemble des sommes versees au salarie lors de la rupture du contrat. Il comprend :

| Element | Detail |

|---|---|

| Salaire restant du | Jours travailles du dernier mois non encore payes |

| Indemnite compensatrice de CP | Conges payes acquis et non pris (1/10e de la remuneration ou maintien du salaire) |

| Indemnite compensatrice de preavis | Si le salarie est dispense d’executer son preavis |

| Indemnite de licenciement | Legale ou conventionnelle (la plus favorable) |

| Prorata primes | 13e mois, prime de vacances au prorata du temps passe |

Le salarie dispose de 6 mois a compter de la signature du recu pour solde de tout compte pour le contester. Passe ce delai, le recu a un effet liberatoire pour l’employeur.

En cas de demission, le solde de tout compte ne comprend pas d’indemnite de licenciement.

Fiscalite et exonerations

L’indemnite de licenciement beneficie d’un regime fiscal et social favorable :

Impot sur le revenu

L’indemnite legale ou conventionnelle est integralement exoneree d’impot. La part excedant l’indemnite legale/conventionnelle est exoneree dans la limite du plus eleve entre :

- 50 % de l’indemnite totale percue

- 2 fois le plafond annuel de la Securite sociale (92 736 € en 2025)

Cotisations sociales

L’indemnite est exoneree de cotisations sociales dans la limite de 2 PASS. La CSG-CRDS est due sur la fraction depassant l’indemnite legale ou conventionnelle, avec un abattement de 1,75 %.

Cas particuliers

Licenciement pour faute grave ou lourde

En cas de faute grave ou lourde, le salarie perd le droit a l’indemnite de licenciement et a l’indemnite compensatrice de preavis. Il conserve neanmoins son droit a l’indemnite compensatrice de conges payes et aux allocations chomage.

Licenciement pour inaptitude

En cas d’inaptitude d’origine professionnelle (accident du travail ou maladie professionnelle), l’indemnite speciale est doublee par rapport a l’indemnite legale. Voir notre page licenciement pour inaptitude pour les details.

Anciennete inferieure a 8 mois

Depuis les ordonnances de 2017, l’indemnite legale est due a partir de 8 mois d’anciennete ininterrompue (article L.1234-9). En dessous, aucune indemnite legale n’est due (sauf disposition conventionnelle plus favorable).

Questions frequentes

Comment calculer l’indemnite de licenciement ?

Qu’est-ce que le solde de tout compte ?

L’indemnite de licenciement est-elle imposable ?

A-t-on droit a l’indemnite en cas de faute grave ?

Quelle anciennete minimum pour toucher l’indemnite ?

Ces dossiers pourraient egalement vous interesser

- Rupture conventionnelle : procedure, indemnite et chomage

- Lettre de demission : modele, preavis et droits

- Licenciement economique : motifs, procedure et indemnites

- Abandon de poste : nouvelle loi 2023 et consequences

- Licenciement pour inaptitude : procedure et indemnite doublee

- Salaire et remuneration : tous nos guides

Sources — Code du travail (articles L.1234-9, R.1234-2, R.1234-4) · Code general des impots (article 80 duodecies) · Ordonnances Macron du 22 septembre 2017 · Convention collective applicable